奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

年末調整における定額減税

令和6年分の年末調整では、6月から始まった定額減税についての精算を行う必要があります。

そこで、年末調整における定額減税の精算事務(年調減税事務)について取り上げます。

年末調整の対象となる人は、原則として年調減税事務の対象者になります。

ただし、年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が1805万円を超えると見込まれる人は、年調減税事務の対象にはなりませんので、年調減税額(年末調整時に年調所得税額から控除する定額減税額)を控除しないで年末調整を行います。

合計所得金額が1805万円を超えるか否かは、年末調整で提出される基礎控除申告書に記載されている合計所得金額で判定します。

定額減税額は、居住者である本人分3万円と、居住者である同一生計配偶者及び扶養親族一人あたり3万円の合計額になります。

同一生計配偶者や扶養親族に該当するかどうかは、原則として令和6年12月31日の現況により判定します。

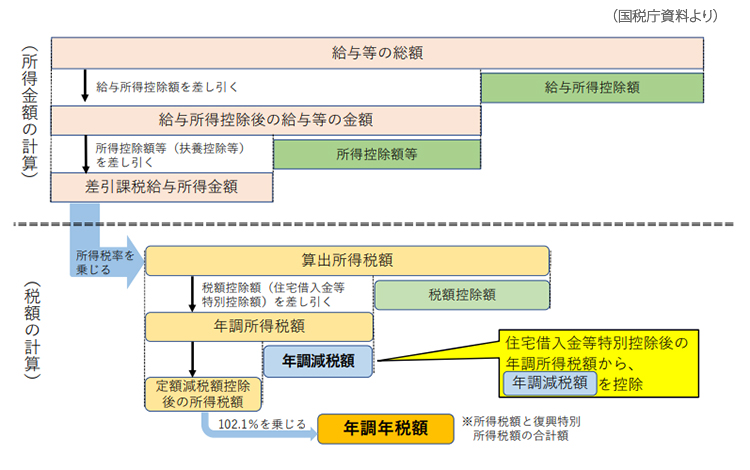

年末調整では、まず通常の年末調整と同じ計算を行い、住宅借入金等と同じ計算を行い、住宅借入金等特別控除を適用した後の「年調所得税額」を計算します。

そして、年調所得税額から年調減税額の控除を行い、定額減税額控除後の所得税額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。【図】参照

源泉徴収税額については、控除前税額から月次減税額の控除を行った後の、実際に源泉徴収した税額を給与と賞与それぞれについて集計します。

最後に、計算した年調年税額を比較し、過不足額の精算を行います。

図 年調年税額計算の流れ

給与所得の源泉徴収票の摘要欄には、実際に控除した年調減税額を「源泉徴収時所得税減税控除済額××円」と記載します。

記載する金額は、年調所得税額と年調年税額のいずれか低い金額です。

年調所得税額が年調減税額を控除しきれなかった金額がある場合は、その控除しきれなかった金額を「控除外額××円」と記載します。

なお控除しきれない金額がない場合は、「控除外額0円」と記載します。

合計所得金額が1000万円超である居住者の同一生計配偶者(非控除対象配偶者)を年調減税額の計算に含めた場合は、「非控除対象配偶者減税有」と記載します。

年末調整を行わずに退職し再就職しない場合や、令和6年分の給与の収入金額が2000万円を超えるなどの理由で年末調整の対象とならなかった給与所得者の源泉徴収票には、摘要欄に定額減税等の内容について記載する必要はありません。

源泉徴収税額の欄については、控除前税額から月次減税額を控除した後の、実際に源泉徴収した税額の合計額を記入します。

Q1 年調減税額を計算するために、給与所得者から新たな申告書を提出してもらう必要はありますか?

A. 年調減税額の計算に含める同一生計配偶者の有無や扶養親族の人数については、扶養控除等申告書や配偶者控除等申告書で把握することになっていますので、それらの申告書を年末調整時までに提出してもらうことになります。

Q2 令和6年6月時点では扶養親族であった親族が、年の中途で亡くなりましたが、その親族は年調減税額の計算に含めますか?

A. 居住者である同一生計配偶者や扶養親族に該当するかどうかの判定は、原則として令和6年12月31日の現況により行います。

ただし、年の中途で死亡した場合は、死亡の日の現況で判断しますので、死亡の日に扶養親族に該当するのであれば、その親族は年調減税額の計算に含めることになります。

Q3 月次減税額の計算に含めた同一生計者が令和6年7月に就職し、令和6年分の合計所得金額が48万円を超える見込みです。その場合、その配偶者は年調減税額の計算に含めますか?

A. 月次減税額の計算に含めた同一生計配偶者や扶養親族であっても、12月31日の現況で令和6年分の合計所得金額が48万円を超える場合には、その配偶者や扶養親族は年調減税額の計算には含めません。

なお、月次減税額と年調減税額との間に差額が生じる場合は、年末調整時に精算します。

Q4 年末調整の結果、給与所得者の年調所得税額から年調減税額を控除しきれませんでした。この場合、令和7年1月以降に支給する給与等に係る源泉徴収税額から控除しますか?

A. 年末調整の結果、年調所得税額から控除しきれなかった年調減税額については、令和7年1月以降に支給される給与等に係る源泉徴収税額からは、控除しません。

Q5 居住者であり、扶養控除等申告書を提出している外国人技能実習生で、租税条約の届出書の提出があり源泉徴収税額が0円となる人の源泉徴収票には、定額減税額等をどのように記載しますか?

A. 租税条約で源泉徴収税額が0円となる外国人技能実習生についても、居住者であれば源泉徴収票に定額減税等の記載が必要になります。 具体的には、その外国人技能実習生に居住者である同一生計配偶者や扶養親族がいない場合には、「源泉徴収時所得税減税控除済額0円、控除外額30000円」と記載します。