奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

《令和6年度税制改正》 交際費等~交際費等から除かれる飲食費の金額基準が大幅に引上げ~

交際費等のうち飲食費について、令和6年度税制改正で取り扱いが変わりましたので、改正された内容について取り上げます。

なお今回の改正で、交際費等の損金不算入制度については、令和9年3月31日まで適用期限が延長されました。

法人が、得意先や仕入先など事業に関係のある者に対して接待、供応、慰安、贈答などをするために支出する費用を、交際費等といいます。

接待費や機密費などの名目であっても、交際費等に含まれます。

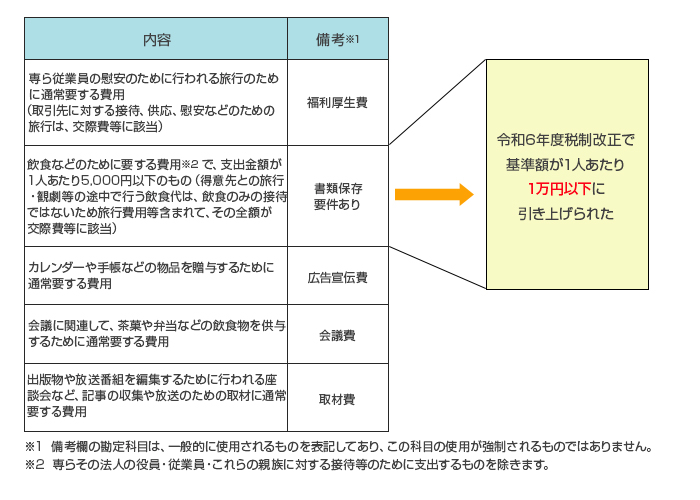

一方、【表1】に示すように、専ら従業員の慰安のために行われる旅行などの費用や、カレンダーなどの物品を贈与するための費用、会議の際に飲食物を供与するための費用は、通常要するものである限り、交際費等から除かれます。

また、平成18年4月1日以後に開始する事業年度から、一人当たり5000円以下の飲食費についても、交際費等から除かれることになりました。

表1 交際費等から除かれる費用

一人当たり5千円以下の飲食費が交際費等から除かれる規定を適用するためには、

- 飲食等のあった年月日

- 飲食等に参加した得意先などの氏名や自社との関係

- 参加者数

- 飲食等の金額や飲食店名、住所など

- その他飲食費であることを明らかにする必要事項

が記載された書類を保存する必要があります。

なお、この飲食費からは、自社の役員や従業員などの接待費のために支出するものは除かれます(以下同)。

基本的には、参加者全員の氏名を記載する必要がありますが、参加者等の一部が不明の場合や参加者が多数の場合には、「〇〇会社・□□部・△△♢♢(氏名)部長 他10名」などの記載であっても差し支えありません。

この規定は、一人当たりの金額が5000円以下の費用それ自体が対象となりますので、一人当たり5000円を超える飲食費について、その飲食費のうち5000円を超える部分だけを交際費等にし、5000円以下の部分を交際費等から除外する経理処理は、認められません。

令和6年度税制改正で、交際費等から除かれる飲食費の金額基準が、一人当たり5000円以下から一人当たり1万円以下に引き上げられました。

この改正は、令和6年4月1日以後に支出する飲食費について適用されます。

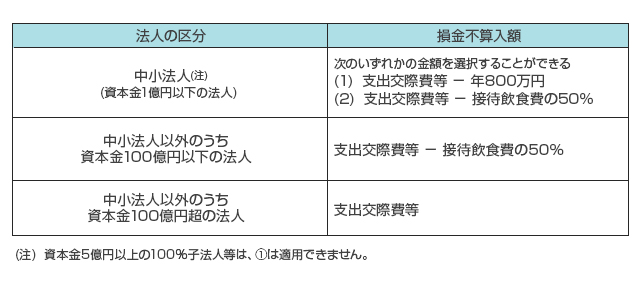

資本金又は出資金(以下「資本金」)が1億円以下の法人について、交際費等の損金不算入額は、次のいずれかの金額とすることができます。

(1)支出交際費等 − 年間800万円

(2)支出交際費等 − 接待飲食費の50%

ここで支出交際費等とは、その事業年度において支出する交際費等の額をいいます。

また接待飲食費は、一人当たり5000円(令和6年4月1日以後は1万円)を超える飲食費で、法人がその事業年度に支出した金額の合計額のことです。

なお、資本金が5億円以上の法人100%子法人や、資本金が1億円超100億円以下の法人は、前記(2)「支出交際費等 − 接待飲食費の50%」の金額が損金不算入額になります。

資本金が100億円を超える法人は、支出交際費等の全額が損金不算入額になります。【表2】参照

なお交際費等の金額の判定は、法人が適用している経理方法によって異なり、税抜経理方式の場合は税抜金額で、税込経理方式の場合は税込金額で算定した金額により行います。

表2 交際費等の損金不算入額