奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

中小企業倒産防止共済~再加入時の損金算入制限が新設~

中小企業倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐために昭和53年に創設された制度で、独立行政法人中小企業基盤整備機構(中小機構)が運営しています。

昭和40年代後半は、景気交代による倒産件数が増大しました。

中小企業は取引先企業の財務情報などの入手が困難なため、突然の取引先企業の倒産で被害を受けることが多いことから、中小企業の相互救済の仕組みとして、中小企業倒産防止共済が始まりました。

今年度税制改正で、中小企業倒産防止共済の損金算入に、一定の制限が設けられました。

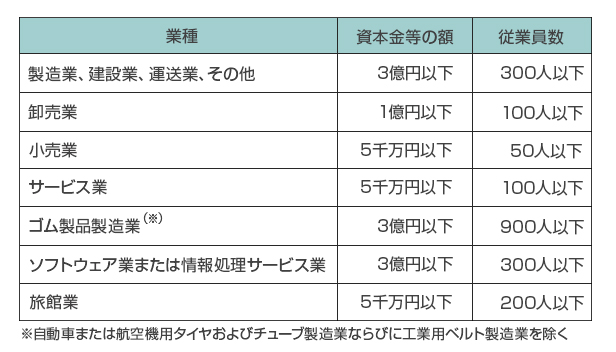

中小企業倒産防止共済に加入できる企業は、引き続き1年以上事業を行っている中小企業者で、表1の資本金等の額または従業員数のいずれかに該当する個人事業主または会社などです。

ただし、住所や主たる事業の変更を繰り返し行っているため継続的な取引の状況把握が困難な企業など、一定の要件に該当する場合は、加入できません。

加入する際には、契約申込書や掛金預金口座振替申出書(※)等の書類を、中小機構と業務委託契約を締結している委託団体や代理店の求めにより、登記事項証明書や納税証明書、確定申告書などの書類の提示が必要になります。

※委託団体で申し込む場合は、事前に預金口座のある金融機関で確認を受けます。

表 1 加入要件

共済掛金は、月額で5千円から20万円までの範囲で、自由に選択できます。そして掛金の総額が800万円に達するまで、積み立てをすることができます。

掛金は、掛金前納申出書を提出することで、前納することができます。なお加入の申し込み時に前納を希望する場合は、契約申込書にその旨を記載します。

納付した掛金は、事業所得の必要経費または法人の損金の額に算入することができます。

共済の契約者は、「加入後6か月以上を経過し、かつ6か月以上の掛金を納付している」、「共済契約者の直接の取引先事業者が倒産した」、「取引先事業者の倒産により、売掛金債券などの回収が困難となった」などの条件を満たすと、共済金の貸付を受けることができます。ただし共済金の額が少額などの一定の場合、貸付を受けることができません。

また取引先が夜逃げなどをした場合は、この制度でいう「倒産」には該当しないので、注意が必要です。

共済金の貸付には、担保や保証人は必要ありません。また、貸付利子は無利子です。ただし、貸付を受けた共済金の額の10分の1に相当する金額が、納付した掛金から控除されます。

なお共済金貸付制度とは別に、取引先が倒産していなくても臨時に事業資金が必要な場合に借り入れできる、一時貸付金制度もあります。

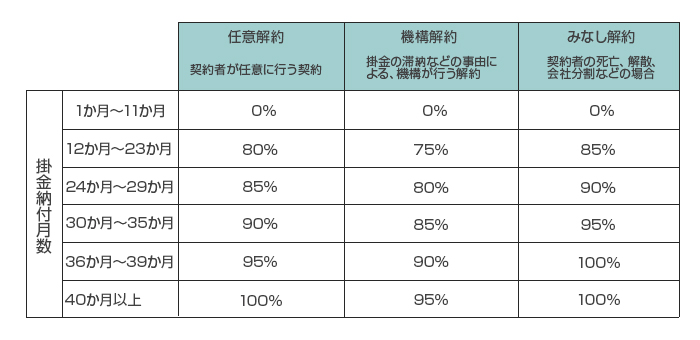

共済契約の解約には、「任意解約」「機構解約」「みなし解約」の3つがあります。

解約をした場合、掛金納付月数が12ヶ月以上のときは、掛金の納付月数等に応じて掛金総額の75%から100%相当額の解約手当金が支払われます(表2参照)。

解約手当金は、事業所得の収入金額または法人の益金の額に算入されます。

表2 解約手当金の支給率

昨今、中小企業倒産防止共済については、加入後3年目から4年目に解約し、その後すぐに再加入する件数が増えています。

前述のように共済掛金には、事業所得の必要経費または損金の額に算入することができるという税制上の優遇措置があり、加入者へのアンケートでも、この税制上の優遇措置があることが加入の決め手であるという回答が全体の約3割を占めています。

また、インターネットなどでも、もっぱら節税をアピールして中小企業倒産防止共済への加入を勧めるものが数多く存在しています。

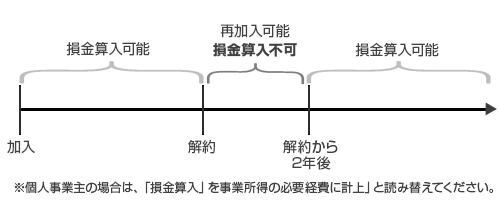

そのような状況から、令和6年度税制改正で、中小企業倒産防止共済を解約したあと再加入した場合、解約した日から2年を経過する日までの間に支出する共済掛金については、事業所得の必要経費または法人の損金の額に算入することができないことになりました(図参照)。

この改正は令和6年10月1日以後の解約について適用されます。

図 改正内容のイメージ