奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

繰延資産の取扱い

法人や個人事業主が支払う経費には様々なものがあります。

中には、新技術の開発や市場開拓に必要な費用などのように、支出した経費の効果が1年以上に及ぶようなものもあります。

このような経費を、「繰延資産」といいます

企業会計原則では、繰延資産は(1)すでに代価の支払が完了又は支払義務が確定し、(2)これに対応する役務の提供を受けたにもかかわらず、(3)その効果が将来にわたって発現するものと期待される費用、をいいます。ただ、その効果の発現と期間が不確実であることから、企業会計原則では繰延資産は、「創立費」、「開業費」、「開発費」、「株式交付費」、「社債発行費等」の5つに限定されています。

繰延資産は換金性がなく、法律上の権利もない、実態を伴わない資産である特徴があるので、支出をしたときに一括経費計上することが原則です。ただ、これらの費用を繰延資産として資産計上することは認められており、償却方法は無形固定資産と同様に、残存価額をゼロとする定額法で行われます。資産計上した場合でも、企業会計原則では別表に示す期間内に償却することが求められています。

法人税法では、税法固有の繰延資産が規定されています。これは、道正な期間損益計算を行うことによって法人間の課税の公平を保つことを目的に定められており、次のようなものがあります。

(1)公共的施設の設置又は改良のために支出する費用

これは、法人が自己の必要に基づいて行う道路や堤防などの施設や工作物の設置又は改良を行う際に要する費用や、国などが行う公共的施設の設置などによって法人が著しく利益を受けるためにその設置などに要する費用の一部を負担したものなどをいいます。

(2)共同的施設の設置又は改良のために支出する費用

これは、法人が所属する協会や組合、商店街などが行うアーケードやアーチなど共同で使用する施設(共同的施設といいます)の建設や改良に要する負担金をいいます。ただし、その共同的施設の相当部分が、協会などの本来の用以外の用に供されるときは、その部分に係る負担金は協会などに対する寄附金になります。

(3)資産を賃借するための権利金等

これは、建物を賃借するために支出する権利金や立退料などの費用をいいます。ただし、建物の賃借に際して支払った仲介手数料は、支払った日の属する事業年度に損金算入することができます。

(4)同業者団体等の加入金

法人が同業者団体などに対して支出した加入金は、繰延資産とされます。ただし、その同業者団体等の構成員としての地位を他に譲渡することができることになっている場合の加入金や出資の性質を有する加入金は、その地位を他に譲渡するときや、その同業者団体などを脱退するまで損金算人できません。

創立費や開業資などの会計上の繰延資産は、企業会計原則において一括経費計上することが原則とされていますので、税法も期末現在の繰延資産の額の全額が償却限度額になります。

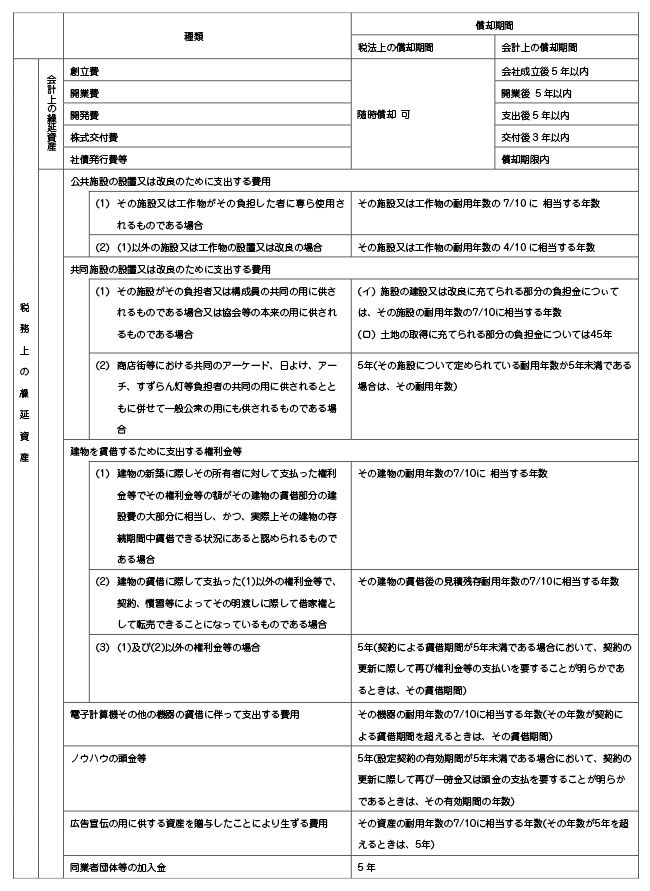

税法固有の繰延資産については、別表のように償却期間が定められています。なお、地方公共団体が都市計画事業などによって公共下水道を設置する場合、その設置により著しく利益を受ける土地所布者が都市計画法などに基づいて負担する受益者負担金については、別表にかかわらず、償却期間は6年とされています。

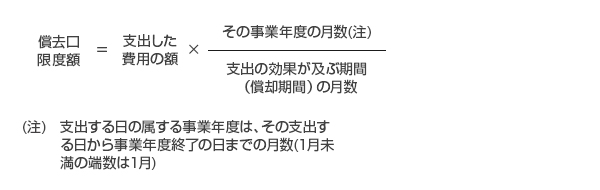

償却限度額は、以下の算式で求められた金額になります。償却超過額については、減価償却と同様の取り扱いになります。また、その支出した費用の額が20万円未満の場合は、損金経理をすることが認められています。

算式 繰延資産の償却限度額

別表 繰延資産の種類と償却期間

【 別表(PDF版) 】