奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

損害賠償金の取り扱いについて

契約などによって債務を負っている人が、その債務を履行しないことによって相手方に損害を与えた場合、その相手方は民法415条に基づき損害の賠償を請求することができます。

また、故意または過失によって、他人の権利や法律上保護される利益を侵害した人は、民法709条に基づき、その損害を賠償する責任を負うことになります。

これらの損害賠償については、損害賠償金を支払うことで解決を図ることが多くあります。

損害賠償金を支払った場合や受け取った場合には、様々な税務の取り扱いがあります。

(1)法人の場合

法人が損害賠償金を支払った場合、その損害賠償金の対象となった行為などが、①法人の業務の遂行に関連するものか関連しないものかと、②その行為が故意又は重過失に基づくものか基づかないものか、の2つの判断基準によって、取り扱いが異なります(表1参照)。

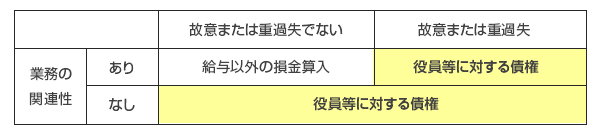

表1 支払った損害賠償金の取り扱い(法人)

法人の業務の遂行に関連するもので、かつ、故意または重大な過失に基づかない行為による損害賠償金を支払った場合は、支出した損害賠償金相当額は給与以外の損金の額に算入されます。

一方、法人の業務の遂行に関連しない行為や、故意または重大な過失に基づく行為による損害賠償金を支払った場合は、その損害賠償金相当額は行為を行った役員や使用人に対する債権になります。

なおこの債権について、役員や使用人の支払い能力などからみて求償できないために貸倒れをした場合は、その経理処理は認められますが、回収が確実であると認められる部分の金額については、その役員や使用人に対する給与とされます。

(2)個人事業主の場合

個人事業主が損害賠償金を支払った場合、事業主が加害者の場合と使用人が加害者の場合で、取り扱いが大きく異なります(表2参照)。

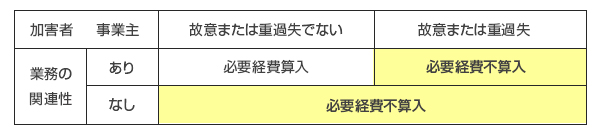

表2 支払った損害賠償金の取り扱い(個人事業主)

事業主が加害者の場合、事故が業務に関連のないものは必要経費になりません。

また、事故が業務に関連していても、事故原因に故意または重大な過失がある場合も、必要経費になりません。

例えば、酒気帯び運転や信号無視などによる事故は、特別な事情がない限り、重大な過失があったとされます。

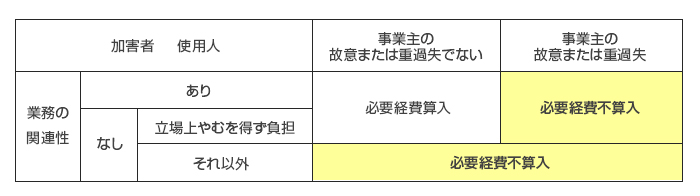

使用人が加害者の場合、その使用人の行為に関して事業主に故意又は重大な過失がある場合は、たとえ使用人に故意または重大な過失がなくても、事業主の必要経費になりません。

逆に、事業主に故意または重大な過失がない場合は、使用人に故意または重大な過失があるかどうかを問わず、業務に関連するものは必要経費になります。

また業務に関連しないものでも、家族従業員以外の使用人で雇用主の立場上やむを得ず負担したものについても、事業主の必要経費になります。

(1)法人の場合

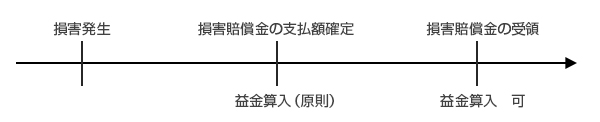

法人が他の者から損害賠償金の支払いを受ける場合、その損害賠償金相当額を益金の額に算入します。

益金の額に算入する時期は、支払いを受けることが確定した日の属する事業年度です。

ただ、金額が確定しても相手方に支払い能力がないなどの事情により実際に支払われないこともありますので、損害賠償金については、実際に支払いを受けた日の属する事業年度の益金の額に算入することも認められています(図1参照)。

図1 損害賠償金の益金算入時期

なお、実際に支払いを受けた日の属する事業年度の益金の額に算入した場合でも、その損害賠償金の請求の基因となった損害に係る損失の金額は、保険金などによって補填される部分を除き、損害が発生した日の属する事業年度の損金の額に算入することができます。

(2)個人事業主の場合

個人が、心身に加えられた損害について支払いを受ける損害賠償金などは、原則として非課税になります。

ただし治療費として受け取った金額は、医療費を補てんするものなので、医療費控除を受ける場合は、支払った医療費の金額から差し引くことになります。

個人事業主が事業所得の必要経費を補てんするために受け取る損害賠償金については、既に必要経費に算入された費用や将来必要経費に算入される費用を補てんするものなので、事業所得の総収入金額に算入することになります。

消費税の課税の対象となるものは、①国内取引、②事業者が事業として行う取引、③対価性があるもの、④資産の譲渡・貸付・役務の提供、の4要件を満たすものに限られます。

心身または資産について加えられた損害の発生に伴って受ける損害賠償金は、消費税の課税の対象になりません。

この損害賠償金に消費税が含まれているとしても、仕入税額控除を適用することができません。

なぜなら、この損害倍書金は対価として支払われるものではないからです。

しかし、例えば損害を受けた製品などの棚卸資産が加害者に引き渡され、その資産がそのまま使用できるような場合や、特許権や商標権などの権利の侵害を受けたために受け取る損害賠償金で権利の使用料に相当する場合、事業所の明け渡しが期限より遅れたために受け取る損害賠償金で賃貸料に相当する場合など、対価性が認められる損害賠償金については、消費税の課税の対象になります。