奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

令和5年度 税制改正(案)のポイント

令和5年度税制改正(案)では、家計の資産を貯蓄から投資へと積極的に振り向けるためNISAの抜本的な拡充や恒久化、相続時精算課税制度の見直しや相続税の計算上加算する生前贈与の期間延長が行われます。

また、消費税のインボイス制度開始に伴い課税事業者となる免税事業者の負担を軽減する措置が講じられます。

さらに、法人税や納税環境整備の見直しなどが行われます。

以下、主な改正項目を整理してみます。

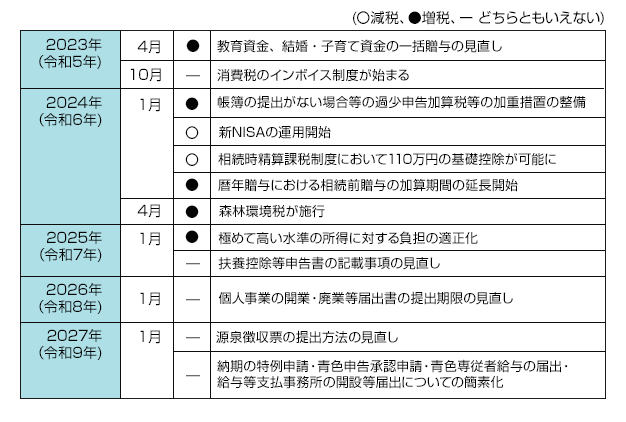

《改正項目タイムスケジュール》

主な改正項目の適用時期は、下表の通りです。

なお、前年以前の改正項目で適用時期が今年以降となる項目も記載しています。

表1 改正項目タイムスケジュール

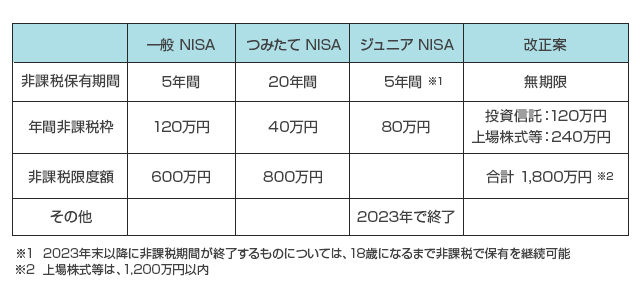

NISA(少額投資非課税制度)は購入した株式や投資信託の売却益や配当金が、一定の範囲内で非課税になる制度です。

NISAには一般NISAとつみたてNISAとジュニアNISAがあり、それぞれ非課税となる保有期間や非課税枠などが決められていました。

今回の改正により、非課税となる保有期間が無期限となり、非課税枠などが拡充されます(下表参照)。

表2 NISAの改正点

法人税の税率は23.2%ですが、中小企業者等については、一定の法人を除いて年800万円以下の部分の税率が15%となる軽減税率が時限的に設けられています。

この軽減税率の特例が2年延長され、令和7年3月31日までに開始する事業年度までとなります。

相続時精算課税制度を適用する場合、贈与された財産の価額の合計額から特別控除額2500万円(複数年にわたり控除している場合は、合計で2500万円)まで控除をすることができます。

改正では、この控除とは別に、課税価格から基礎控除110万円を毎年控除することができます。

また、相続税の課税価格に加算する金額は、基礎控除額を控除した残額になります。

これにより、生前にまとまった財産の贈与をしにくかった人も、相続時精算課税を活用することで次世代に資産を移転しやすい税制になることが期待されます。

令和6年1月1日以降の贈与から適用されます。

相続が開始した前3年以内に贈与があった場合、その贈与により取得した財産の価値は相続税の課税価格に加算します。

この加算される期間が、令和6年1月1日以後に贈与により取得する財産に係る相続税については、3年から7年になります。

この改正は、暦年課税における資産移転の時期に対する中立性を高めることが目的です。

なお、延長された4年間については、贈与を受けた財産から100万円を控除した残額が、相続税の課税価格に加算されます。

教育資金の一括贈与に係る贈与税の非課税制度を適用した場合、教育資金管理契約の終了日までに贈与者が死亡し、相続税の課税価格の合計額が5億円を超えるときは、非課税拠出額から教育資金支出額を控除した残額を受贈者が相続等により取得したものとみなされます。

また、教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税制度を適用した場合に、それぞれ定められた年齢に達したときに非課税拠出額から支出額を控除した残額があったときは贈与税が課税されますが、その贈与税の税率は一般税率が適用されます。

教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税制度は、令和5年3月31日までに行われた贈与について適用されることになっていましたが、前記の改正が行われた上、教育資金の一括贈与は、令和7年3月31日まで延長されます。

免税事業者がインボイス発行事業者になることなどによって事業者免税点制度の適用を受けられないこととなる場合には、その事業者が納付する消費税額を、課税標準額に対する消費税額の2割とすることができます。

この制度は、令和5年10月1日から令和8年9月30日までです。

また、課税売上高が一定金額以下の事業者は、課税仕入れに係る支払対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存による仕入税額控除が認められます。

これは令和5年10月1日から令和9月30日までです。

電子取引の取引情報に係る電磁的記録の保存制度について、システム対応が間に合わなかったことにつき相当の理由がある事業者等に対する新たな猶予措置を講ずるほか、他社から受領した電子データとの同一制が確保された電磁的記録の保存を推進する観点から、検索機能の確保の要件について緩和措置などが講じられます。

無申告加算税は、納付すべき税額が50万円までは15%、50万円を超える部分については20%の割合で課税されます。

これが、納付すべき税額が300万円を超える部分について、30%に引き上げられます。

ただし、調査通知以後で更生予知前の期限後申告や修正申告に基づく無申告加算税の場合は、30%ではなく25%になります。