奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

《1月の税務処理》 法廷調書、償却資産申告書の作成・提出

年明けの税務関連処理としては、法廷調書や償却資産申告書など、様々な書類の提出があります。

毎年のことではありますが、確認を兼ねてポイントを整理しておきます。

1 法定調書とは

法定調書とは、所得税法などの法律の規定により、税務署への提出が義務付けられている資料で、現在60種類あります。

主な法定調書として、「給与所得の源泉徴収票」、「退職所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」、「不動産の使用料等の支払調書」、などが挙げられます。

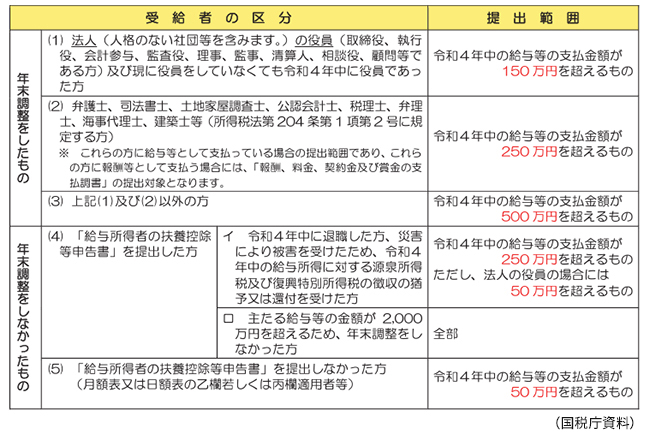

(1)給与所得の源泉徴収票

給与所得の源泉徴収票は、年内に会社が支給した給与や賞与などの総額と、受給者が支払った社会保険料や所得税の金額などが記載された書類です。

通常は、年末調整を行ったあとに会社が発行するものです。

提出する範囲は、表1のとおりです。

なお、給与等の受給者の住所地の市区町村に提出する「給与支払報告書」は、表1の範囲に関係なく、全ての受給者について提出しなければなりません。

【表1】 「給与所得の源泉徴収票」の提出範囲

(2) 退職所得の源泉徴収票

令和4年中に、法人の役員に対して退職手当などを支払った場合には、退職所得の源泉徴収票を税務署に提出します。

この退職所得の源泉徴収票には、金額の範囲は定められておらず、法人の役員であれば、すべて提出することになります。

ただし、死亡退職により退職手当等を支払った場合は、退職所得の源泉徴収票に代えて、相続税法で規定されている「退職手当金等受給者別支払調書」を提出することになります。

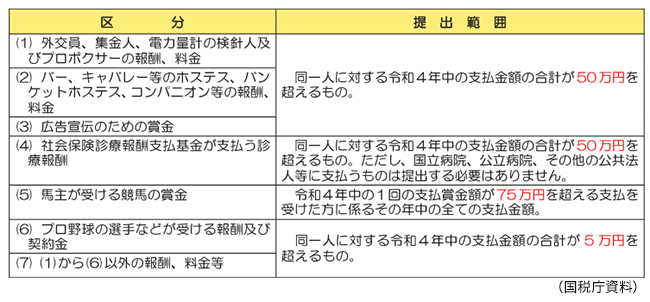

(3) 報酬・料金・契約金及び賞金の支払調書

令和4年中に、一定の報酬や契約金などを支払った場合には、報酬、料金、契約金及び賞金の支払調書を提出します。

提出範囲は表2のとおりです。

【表2】 「報酬、料金、契約金及び賞金の支払調書」の提出範囲

(4) 不動産の使用料等の支払調書

不動産や不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や、不動産の上に存する権利の設定の対価を、不動産の使用料といいます。

令和4年中に不動産の使用料等の支払いをした法人と不動産業者である個人は、同一の人に対する令和4年中の支払金額の合計が15万円を超える場合には、不動産の使用料等の支払調書を提出します。

なお、法人に支払う不動産の使用料等については、権利金と更新料等のみを提出します。

2 法定調書の提出方法

これらの法定調書は、令和5年1月31日までに、所轄税務署長に提出します。

提出方法は、書面やe-Tax、光ディスク等によって行います。

なお、前々年の提出すべきであった法定調書の枚数が100枚以上の場合は、その法定調書についてはe-Taxや光ディスク等、またはクラウド等による提出が必要です。

この枚数については、法定調書の種類ごとに判定します。

法定調書を提出する際には、提出する法定調書を集計した、「給与所得の源泉徴収票等の法定調書合計表」を一緒に提出します。

1 償却資産とは

償却資産とは、土地と家屋以外の事業の用に供することができる資産で、その減価償却費が損金又は経費に算入されるもののうち一定のものをいいます。

償却資産の種類は、①構築物、②機械及び装置、③船舶、④航空機、⑤車両及び運搬具、⑥工具・器具及び備品、の6種類があります。

なお、構築物には一定の建物付属設備が含まれます。

また、家屋と設備等の所有者が異なる場合、賃借人等が取り付けた事業用の内装・造作及び建築設備等については、償却資産として取り扱いますので、その賃借人等は償却資産の申告が必要になります。

2 償却資産の申告

令和5年1月1日現在で、償却資産を所有している事業者は、1月31日までに償却資産の申告をする必要があります。

申告先は、その資産が所在する市町村(東京23区については都税事務所)です。

申告の対象となる資産は、事業の用に供することができる資産です。

申告が必要な資産には、次のようなものも含まれます。

- 他に賃借している資産

- 耐用年数が経過していて償却済みの資産

- 遊休または未稼働の資産

- 租税特別措置法の規定を適用し、即時償却をしているもの

一方、自動車税や軽自動車税の課税対象となるべきものや、無形固定資産、繰延資産などは申告の必要はありません。

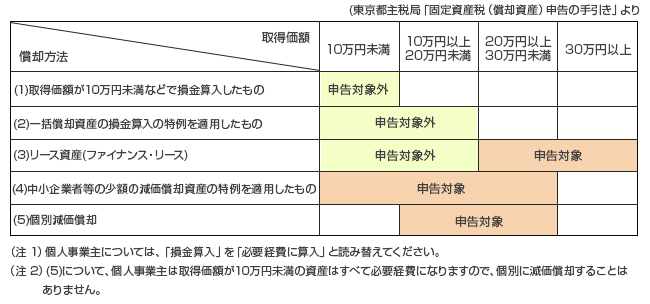

また、少額の減価償却資産については、償却方法によって申告の対象になるかならないか異なります(表3参照)。

【表3】 少額の減価償却資産の取り扱い