奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

令和4年分の年末調整のポイント

年末調整とは、毎月の給与や賞与(以下「給与等」)を支払う際に徴収した源泉徴収税額と、その給与等の支払いを受けた人が納めるべき税額とを比較して、過不足額を精算する手続きです。

1年を通じて勤務している人や、年の途中で就職し年末まで勤務している人などが、年末調整の対象となります。

ただし、これらの人のうち、1年間の給与の収入金額が2000万円を超える人や、2か所以上からの給与の支払いを受けている人で他社に扶養控除等(異動)申告書を提出している人などは、年末調整の対象にはなりません。

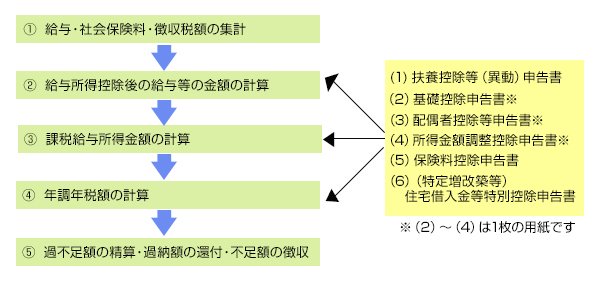

年末調整の流れ

社会保険料控除や小規模企業共済等掛金控除の適用を受ける場合、国民年金の保険料と国民年金基金の掛金で、本人が直接支払ったものについては、その保険料などを支払ったことの証明書類を保険料控除申告書に添付して提出または提示をする必要があります。

これが、保険料控除申告書に記載すべき事項を電子データで勤務先に提出する場合には、書面による証明書類の提出または提示に代えて、一定の電子データによる提供をすることができるようになりました。

また、保険料控除申告書に添付などをする証明書類の範囲に、証明書類の発行者から提供を受けた電子データを、一定の方法により印刷した電磁的記録印刷書面が加えられました。

この電磁的記録印刷書面は、電子証明書に記録された情報の内容と、その内容が記録された2次元コードがついた書面をいいます。

1年間の給与等の収入金額が850万円を超える人で、特別障害者に該当する場合や、年齢23歳未満の扶養親族・特別障害者である同一生計配偶者・特別障害者である扶養親族のいずれかを有する場合には、所得金額調整控除の適用があります。

ここで、同じ世帯に所得者が2人以上と扶養親族がいる場合、扶養控除の適用についてはその扶養親族は所得者のうちのいずれか1人の扶養親族にのみ該当するものとみなされています。

一方、所得金額調整控除の適用については、いずれか1人の扶養親族にのみ該当するものとみなされていませんので、すべての所得者について扶養親族を有することになります。

具体的には、夫婦共働きでどちらも給与等の収入金額が850万円を超えるような場合で、年齢23歳未満の扶養親族が1人いるときは、その夫婦は両者とも所得金額調整控除の適用を受けることができます。

今までの年末調整は、保険会社などが発行する証明書などを基に従業員が各種申告書を記入して会社に提出し、会社がその内容を確認して計算を行っていました。

そして会社は、年末調整の計算が終わった後、源泉徴収票や給与支払い報告書を、税務署や市区町村に郵送していました。

このような従来の年末調整は、従業員と会社担当者にとって大きな負担になっていました。

国税庁は、税務行政のDX化を進めており、その取り組みのひとつに「年末調整のデジタル化」があります。

年末調整がデジタル化されると、保険会社などが発行する証明書のデータを従業員が国税庁の年調ソフト等に取り込んで、本人情報などを入力した後の各種申告書データを会社に送信し、会社は受け取ったデータを給与計算などのシステムに取り込むことで、年末調整の計算が終わります。

税務署や市区町村への提出も郵送ではなくデータで行います。

これにより、証明書の収集や紙による各種申告書の配布・回収、申告書の記載内容の確認や控除額の検算などの作業が、ほとんど不要になり、従業員や会社担当者の負担を減らすことができます。

年末調整をデジタル化するためのポイントの一つに、証明書類などのデータの受け取り方法があります。

まず、証明書類をデータで受け取るためには、「マイナポータル連携」により取得したデータか、保険会社など「お客様ページ」などからダウンロードして取得したデータである必要があります。

証明書をスキャンしたデータや、エクセルなどに証明書の内容を入力したデータは、要件を満たしません。

また、データを受け取る際には、①勤務先にインターネット経由のメールなどで送信、②USBメモリなどに保存して勤務先に提供、③勤務先と従業員のみがアクセスできる領域に申告書データを保存、④社内LANにログインしてメールなどで送信、のいずれかの方法を定める必要があります。

このうち①と②については、データに電子署名を付すか、パスワードを設定する必要があります。

さらに、従業員が申告書情報に電子署名を行うか、勤務先から通知された識別符号を付して勤務先に送信するといった、提出する人の指名をデータで明らかにする措置を講じる必要があります。

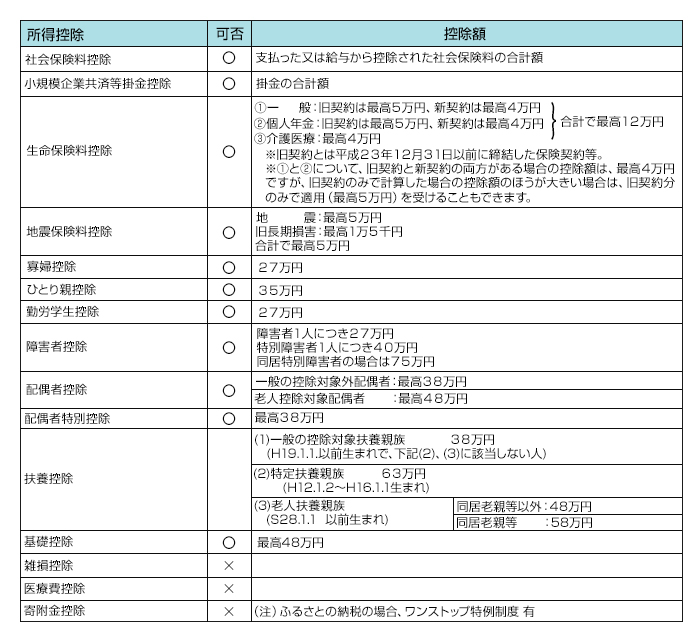

所得控除の種類と年末調整の可否