奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

知っておきたい 保険と税の基礎知識

今回は、保険の仕組みと保険料、保険金の税務処理等の基礎について見ていきます。

保険は、加入者から保険料を集め、万が一のことが起こった場合に、集めた保険料の一部を使用して、その損失を補填してもらうという、相互扶助という仕組みで成り立っています。

生命保険には①死亡や高度障害になった時の備え、②病気やケガで入院した場合の入院・手術費用の保障、③要介護状態になった場合の備え、④ケガや病気などで長期働けなくなったときの収入減少の保障、⑤貯蓄、の5つの役割があります。

様々な種類の保険商品が販売されていますが、基本的には被保険者が死亡や高度障害状態になった場合に保険金が受け取れる「死亡保険」、被保険者がある一定期間生存していた場合に保険金が受け取れる「生存保険」、保険期間中に死亡・高度障害状態になると死亡・高度障害保険金が、満期まで生存すると満期保険金が受け取れる「生死混合保険」の3種類に分類できます。

損害保険は、自動車事故や火災など、偶然のリスクによって生じた損害をカバーする保険です。

生命保険の場合、亡くなったり入院したりした場合に、あらかじめ契約で決められた金額が支払われます。

一方、損害保険は、あらかじめ契約で決められた金額ではなく、事故が発生したときの実損額を支払う「実損払方式」が中心です。

法人向けの損害保険には、様々な種類があります。

企業の財産に関する保険としては、火災などの事故によって、会社のオフィスや機械などに被害を受けた場合や商品が盗難等にあった場合に、被害を補償するものなどがあります。

損害賠償責任に関する保険は、製品の不具合によってその製品を使用した人がケガをするなどの被害が生じた場合に対応する保険などがあります。

その他、営業ができなくなった時の損害を補償する保険や、従業員のケガに対する補償をする保険、不測かつ突発的な事由によってイベントが中止になった場合の損害を補償する保険など、損害保険は多岐にわたります。

生命保険料の払い込み方法は、毎月払い込む「月払い」、半年ごとに払い込む「半年払い」、毎年1回払い込む「年払い」、契約時に払い込む「一時払い」などがあります。

払い込み方法は、契約時に選択しますが、契約の途中で変更することもできます。

年払いや半年払いの払い込み方法を選択した場合、解約などで保険契約が消滅したり、保険料の払い込みが免除されたりすると、未経過の保険料相当額が返還されます。

これは、平成22年4月以降の契約について適用されます。

ただし、月払いや一時払いなどの場合は、保険料の返還はありません。

損害保険料の払い込み方法は、保険期間を1年とする一時払いが基本ですが、保険期間を3年や5年などとする長期契約や、保険料を1月ごとなどに分割して払い込む分割払いもあります。

(1) 生命保険

生命保険の保険料を支払った場合の法人税法上 の取り扱いは、保険の内容、契約者・被保険者・保険金の受取人が誰か、保険料の払い込み方法などによって異なります。

例えば、契約者と受取人が法人で、被保険者がその法人の役員や従業員とする定期保険の場合、その保険の保険料は保険期間の経過に応じて損金算入することができます。

もし、この保険の保険料を一時払いした場合には、保険料を支払った日の属する事業年度の保険期間に対応する保険料を損金算入し、残額は前払保険料は、翌事業年度以降にそれぞれの保険期間に対応する金額を取り崩して損金算入します。

(2) 損害保険

損害保険の保険料についても、保険の内容や契約者・保険金受取人などによって取り扱いが異なります。

例えば傷害保険の場合、契約者と保険金受取人を法人に、被保険者を役員または従業員とした場合には、支払った保険料は期間の経過に応じて損金算入されます。

同じ傷害保険でも、契約者が法人で被保険者と保険金受取人をその法人の役員または従業員(死亡保険金の場合はその遺族)とした場合には、支払った保険料は福利厚生費として支払った期間の経過に応じて損金算入されます。

ただし、役員または特定の従業員だけを被保険者としている場合には、その役員又は特定の従業員に対する給与になります。

一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、事業年度終了の時にまだ提供を受けていない役務に対応するものを、前払費用といいます。

前払費用の額は、基本的にはその事業年度に損金算入することができません。

しかし、法人が支払った日から1年以内に提供を受ける役務についての前払費用を支払った場合には、支払った金額を継続してその支払った金額を継続してその支払った日の属する事業年度の損金の額に算入していることを条件に、損金算入が認められます。

これを短期前払費用の特例といいます。

この特例が認められる費用には、土地や建物の資料やシステムのリース料、保険料などがあります。

一方、電子版以外の雑誌の年間購読料や税理士などの顧問料は、この特例を適用することができません。

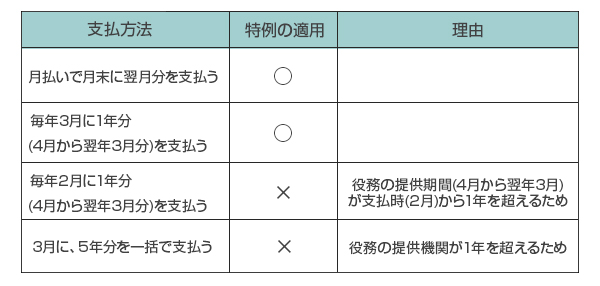

なお、この短期前払費用の特例は、「支払日」から1年以内に提供を受ける役務にかかるものに適用が限られますので、注意が必要です。(下表参照)

短期前払保険料のケーススタディ(法人の火災保険料で、契約期間が5年のものについて)

契約者と受取人が法人で、被保険者がその法人の役員や従業員とする傷害保険についての保険金や配当金を受け取った場合、受け取った金額は益金に算入されます。

益金に算入する時期は、支払を受けるべきことが確定した日の属する事業年度です。

傷害保険で、契約者が法人で被保険者と保険金受取人をその法人の役員または従業員(死亡保険金の場合はその遺族)とした場合に、被保険者の死亡によって遺族が保険金を受け取ったときは、受け取った死亡保険金はみなし相続財産となり、相続税の対象になります。