奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

消費税の課否判定 (Q&Aを交えて)

消費税のインボイス制度が来年10月から開始されるなど、税制では消費税関係が話題となっています。

一方、消費税においては、昔から経理担当者から解りにくいとの声も少なくないのが、「課否判定」です。

そこで今回は、消費税の課否判定についてQ&Aを交えながら確認してみます。

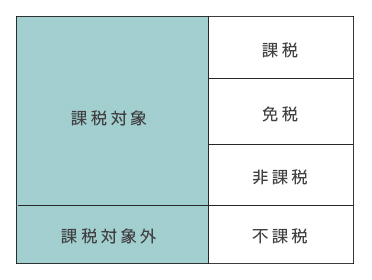

消費税の課税対象等を分類すると図表のようになります。

【図表】 消費税の課否判定

そして課税対象とされるのは、次の4つの要件の全てに該当するものとされています。

(1) 国内において行うもの(国内取引)であること

資産の譲渡又は貸付が行われる場合において、その資産の所在する場所が国内であれば国内取引であり、国外であれば、課税対象外となります。

また、役務の提供が行われた場所が国内であれば、国内取引になり、国外であれば、課税対象外になります。

(2) 事業者が事業として行うものであること

法人が行う取引は全て「事業として」取り扱われますが、個人事業者の場合は、事業者の立場とを兼ねていますので区分して取り扱う必要があります。

また、役務の提供が行われた場所が国内であれば、国内取引になり、国外であれば、課税対象外になります。

(3) 対価を得て行うものであること

寄附金、補助金などは、一般的に資産の譲渡等の対価に該当しないため、原則として課税対象になりません。

(4) 資産の譲渡、資産の貸付け、役務の提供であること

以上(1)~(4)の要件に1つでも該当しない取引は、消費税の課税対象外、いわゆる不課税取引となります。

国際間の取り決めで、「消費地価税主義」という見地から課税事業者が輸出取引や国際輸送などの輸出に類似する取引として行う課税資産の譲渡等については、消費税が免除されます。

課税対象となる取引であっても、消費という概念になじまないものや社会政策的な配慮から、以下のようなものは、課税が適当でない取引(非課税取引)とされています。

《消費という概念になじまないもの》

- 土地(土地の上に存する権利を含みます。)の譲渡及び貸付け(一時的に使用される場合等は除きます。)

- 有価証券、有価証券に類するもの、支払手段(収集品及び販売用は除きます。)及び支払手段に類するものの譲渡

- 利子を対価とする貸付金その他の特定の資産の貸付け及び保険料を対価とする役務の提供等

- 特定の場所で行う郵便切手類、印紙及び証紙や、商品券、プリぺイドカードなど物品切手等の譲渡

- 国、地方公共団体が、法令に基づき徴収する手数料等に係る役務の提供や外国為替業務に係る役務の提供

《社会政策的な配慮に基づくもの》

- 公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

- 介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス等、社会福祉法に規定する社会福祉事業等として行われる資産の譲渡等

- 医師、助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

- 墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の提供

- 一定の身体障害者の使用に供するための特殊な性状、構造、又は機能を有する物品の譲渡、貸付等

- 学校、専修学校、各種学校等の授業料、入学金・入学検定料、施設設備費等

- 教科書用図書の譲渡

- 住宅の貸付け(1ヶ月未満の貸付けなどは除きます)

最後に課税、非課税、免税、不課税の区分に仕訳けるのがわかりにくい取引等を中心にQ&Aで確認していきます。

Q1 売上は一般的には、消費税が課税となるものが大多数と思われますが、非課税・免税・不課税となるものには、どのようなものがあるか教えてください。

A. 主なものに分類すると、次のとおりです。

■非課税とされるもの…病院等の社会保険診療収入、百貨店等の商品券等の販売代金、土地売却代金

■免税とされるもの…輸出取引等収入

■不課税とされるもの…国外取引収入

Q2 交際費は、消費税の課否判定の判断が難しいところとされていますが、主な区分を教えてください。

■課税…接待飲食費、ゴルフプレー代、招待旅行、生花代等

■不課税…慶弔費、共済、商品券やクオカードなど物品切手の贈答(贈与)

Q3 人件費関係等における消費税の課否判定を教えてください。

A. 役員との委任契約や従業員との雇用契約に基づく労働の対価であり、「事業」として行う資産の譲渡等の対価に当たらないので、不課税とされます。以下、例示してみます。

■不課税…役員報酬・賞与、従業員給与・賞与、退職金、法定福利費、出向料

一方、以下は、課税対象です。

■課税…福利厚生費として支払う食事、制服、健康診断料、社員旅行費(国内)、運動会開催費、旅費・交通費として支払う通勤手当、定期代、宿泊代、高速代、駐車料等

Q4 支払手数料で注意すべき課否判定があれば教えてください。

A. 次のような課税、非課税、があります。

■課税…販売手数料、紹介料、斡旋手数料、振込手数料

■非課税…信販会社(カード)への手数料、行政手数料(各種証明書発行など)、海外送金手数料

Q5 営業外収入は、課否判定が入り乱れて難しいところと一般的にされていますが、主なものについて教えてください。

A. 営業外収入を見ると、以下のとおりです。

■課税…自販機手数料、廃材売却代

■非課税…預貯金・公社債等の利子、従業員社員寮費、有価証券売却益

■不課税…株式の配当金やその他の出資分配金、為替差益、受取保険金、時短要請協力金