奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

令和4年度 税制改正(案)のポイント

令和4年度税制改正では、積極的な賃上げ等を促すための措置、新型コロナの影響を受ける企業や個人への対応などの措置の拡充や見直しが行われます。

なお、金融所得課税の見直し、相続税と贈与税の一体化については先送りされました。

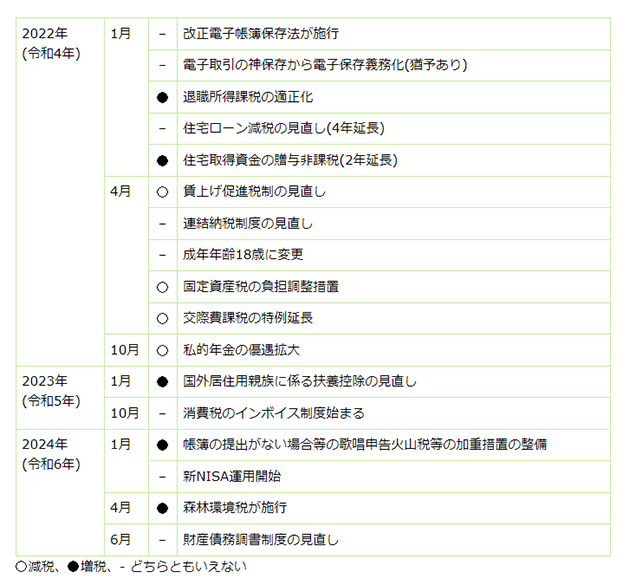

《改正項目タイムスケジュール》

主な改正項目の適用時期は、下表の通りです。

なお、前年以前の改正項目で適用時期が今年以降となる項目も記載しています。

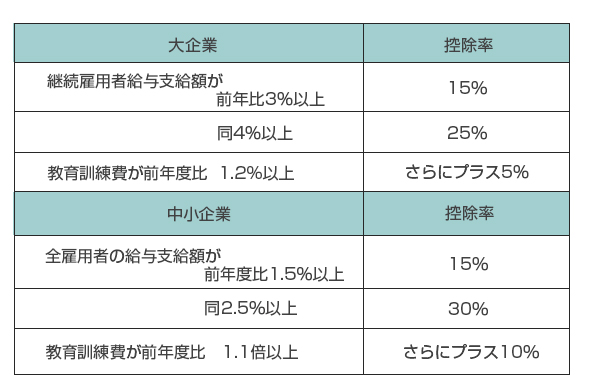

1. 賃上げ促進税制の見直し

日本の賃金水準は、実質30年以上ほぼ横ばいの状況から、「成長と分配の好循環」に向けて賃上げを積極的に行う企業への優遇税制が強化されます。

中小企業の場合、全雇用者の給与支給額を前年度より1.5%以上増やすと、支払った金額の15%、2.5%以上増やせば30%を法人税額から控除できます。

さらに従業員への教育訓練費を前年度より1割増やした場合の上乗せ措置も含めると、控除額の上限は現行の25%から40%に上昇します(図表2)

(図表2) 賃上げ促進税制 (3段階で控除率が上がる方式)

大企業の場合は、継続雇用者を前提としており要件が異なりますが、前記同様に3段階で控除率が引き上げられ、現行の最大20%から30%となります。

一定規模を超える大企業は、取引先など多様な利害関係者に配慮して経営していることを経済産業大臣に届け出る必要があります。

一方で、(1)継続的な賃上げ率が1%(令和4年度は0.5%)以上増えていない、(2)資本金10億円以上、(3)従業員数1,000人以上などの要件に当てはまれば、研究開発税制等の一部優遇税制が適用できなくなります。

2. 公債費課税の特例の延長

中小企業が支出する接待交際費のうち800万円以上を上限に損金加入できる交際費課税の特例が2年以上延長されます。

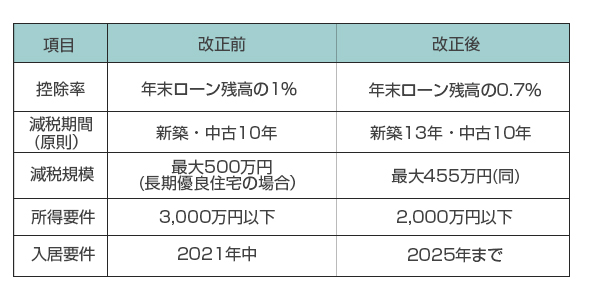

1. 住宅ローン減税の見直し

住宅投資と関連消費は経済への波及効果が大きいことから、制度の4年間延長と次の見直しが行われます(図表3)

(図表3) 住宅ローン減税の改正

(1)住宅購入者の減税額が支払う利息より大きくなる「逆ざや」の現象が起きていることが問題視されていました。

これを受けて控除率を0.7%に下げられます。

(2)新築住宅の減税期間を13年間に延長されます。

(3)富裕層ほど恩恵を受けやすい制度設計であることから、所得要件が2000万円以下に引き下げられます。

また、減税対象となる借入限度額を住宅の環境性能に応じ細かく分類しています。

2. 納税地の変更に関する届出書の提出不要

現在、納税地を変更した場合は、税務署長に必要な届出署を提出することになっていますが、令和5年以降は届出書の提出が不要になります。

1. 住宅取得資金の贈与の延長

直系尊属から住宅取得資金の贈与を受けた場合の贈与税非課税措置の適用期限が2年延長されます。

また、非課税限度額は、耐震、省エネ又はバリアフリーの住宅用家屋は1000万円、これら以外の住宅用家屋は500万円です。

2. 土地に関する固定資産税の負担調整措置

令和4年度限りの措置として、一定の商業地等の課税標準額が令和3年度の課税標準額に4年度の評価額の2.5%(現行5%)を加算した額とされます。

3. 法人版事業承継税制の特例

新型コロナの影響により、事業承継が進んでいない状況等踏まえ、特例承継計画の提出期限が1年延長されます。

インボイス制度に係る見直し

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中にインボイス発行事業者の登録を受ければ、登録日から適用を開始することができるようになります。

なお、登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までは、事業者免税点制度が適用できません。

また、仕入税額控除の要件は従来紙での保存でしたが、区分記載請求書の記載事項に関わる電磁的記録であれば税額控除に関する経過措置の敵ようを受けることができます。

1. 帳簿の提出がない場合等の過少申告加算税等の加重措置の整備

納税者が修正申告などをする前に税務署職員から帳簿の提出を求められても帳簿を提示・提出しなかった場合や売上金額や収入金額の記載が著しく不十分だった場合、通常の歌唱申告加算税または無申告加算税の額に、申告漏れに係る税額の10%相当額が加算されます。

2. 財産債務調書制度の見直し

令和5年分以後、財産債務調書の提出義務者に、その年の12月31日において有する財産の合計額が10億円以上の居住者が追加されます。

また、財産債務調書の提出期限について、その年の翌年6月30日とされます。

3. 電子取引情報データ保存義務化

電子帳簿保存制度について、令和4年1月1日から5年12月31日までの間に行う電子取引で、制度の保存要件に従った電子保存ができないことについてやむを得ない事情があると税務署長が認める場合などは、紙での保存をできるようにする措置が、すでに今年1月から講じられています。