奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

令和3年分の年末調整のポイント

年末調整は、給与の支払者が給与の支払いを受ける一人一人について、毎月の給与や賞与などの支払の際に源泉徴収した税額と、その年の給与の税額について、納めなければならない税額(年税額)とを比べて、過不足を精算するものです。

1. 税務関係書類における押印義務の見直し

行政のデジタル化推進に向け令和2年7月に閣議決定された「規制改革実施計画」において、行政手続きの押印廃止が盛り込まれ、税務関係書類も令和3年4月1日以降、一定ものを除き押印が不要となりました。

これにより扶養控除等(異動)申告書などの年末調整の際に使用する書類についても、従業員等の押印は要りません。

2. 年末調整申告書を電磁的方法(電子データ等)で提供する場合の税務署長の承認不要

従来は、年末調整申告書を従業員から電子データで受付・回収する場合、事前に税務署へ「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を提出し、承認を受ける必要がありました。

しかし、申請の手間や、申請してから運用まで一定の期間が掛かることからタイミングが合わず電子化を見送る会社も出ていました。

そこで、令和3年度税制改正により令和3年4月1日以降に提出する分から次の申告書に関して、事前承認が不要となりました。

- 給与所得の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

- 所得金額調整控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

なお、電子データで回収等する場合は、電磁的方法による提供を受けるために必要な措置や電磁的方法により提供する者の氏名を明らかにするための必要な措置を行う必要があります。

3. e-Taxによる申請等の拡充

税務署長等に対する申請等のうちe-Taxによりその申請等に係る書面に記載すべき事項を入力して送信することができないものについて、書面による提出に代えて、スキャナによる読み取る方法等により作成した電磁的記録(いわゆる「イメージデータ」)を送信することにより行うことができるようになりました。

3. 新型コロナに伴う休業手当

新型コロナウイルス感染症等の影響に対応するための雇用保険法の臨時特例等に関する法律の規定に基づき、会社から休業手当を受け取っていない雇用保険法の被保険者に対して国から直接給付される新型コロナウイルス感染症対応休業支援金については、同法の規定により租税は課されないので、年末調整の対象となる給与の総額に含めて計算する必要はありません。

一方、会社が従業員を休業させ、従業員に「休業手当」を支給した場合は、前記のような非課税規定はないため、支給の際に所得税の源泉徴収を行う必要があり、年末調整の対象となる給与の総額に含めて計算する必要があります。

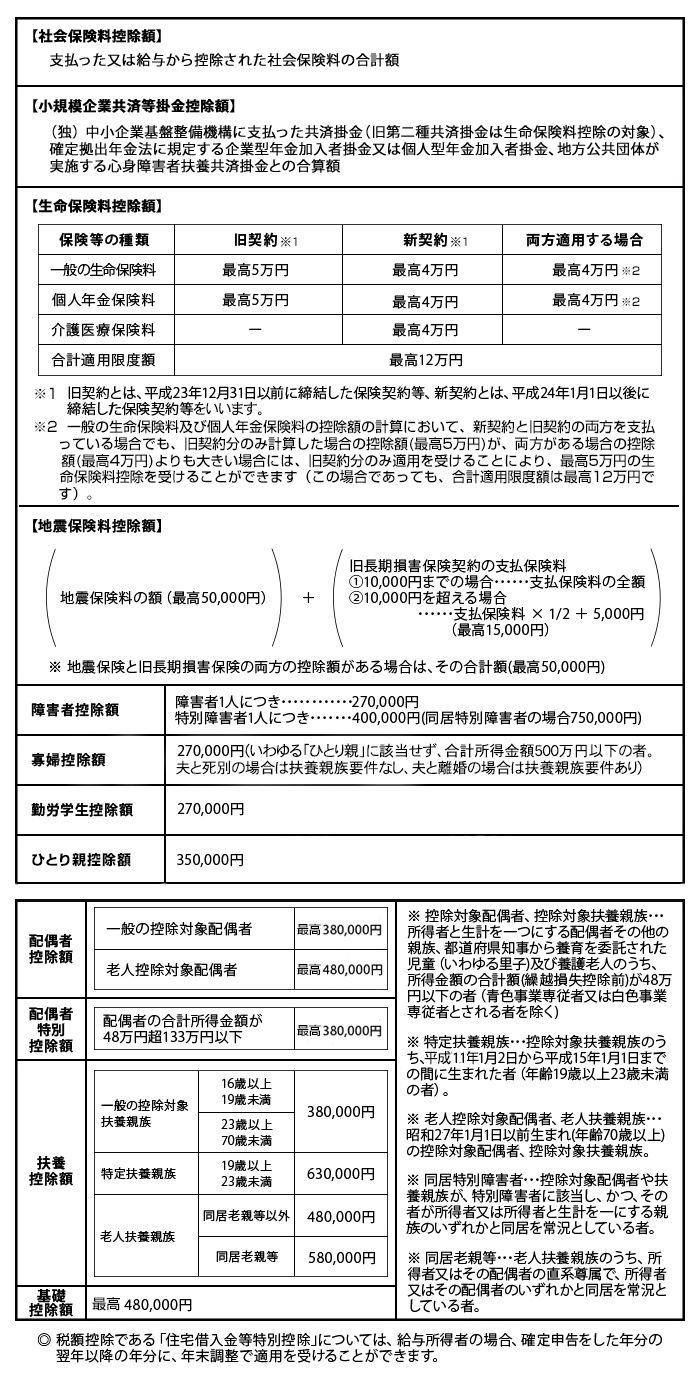

所得控除額一覧表(抜粋)