奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

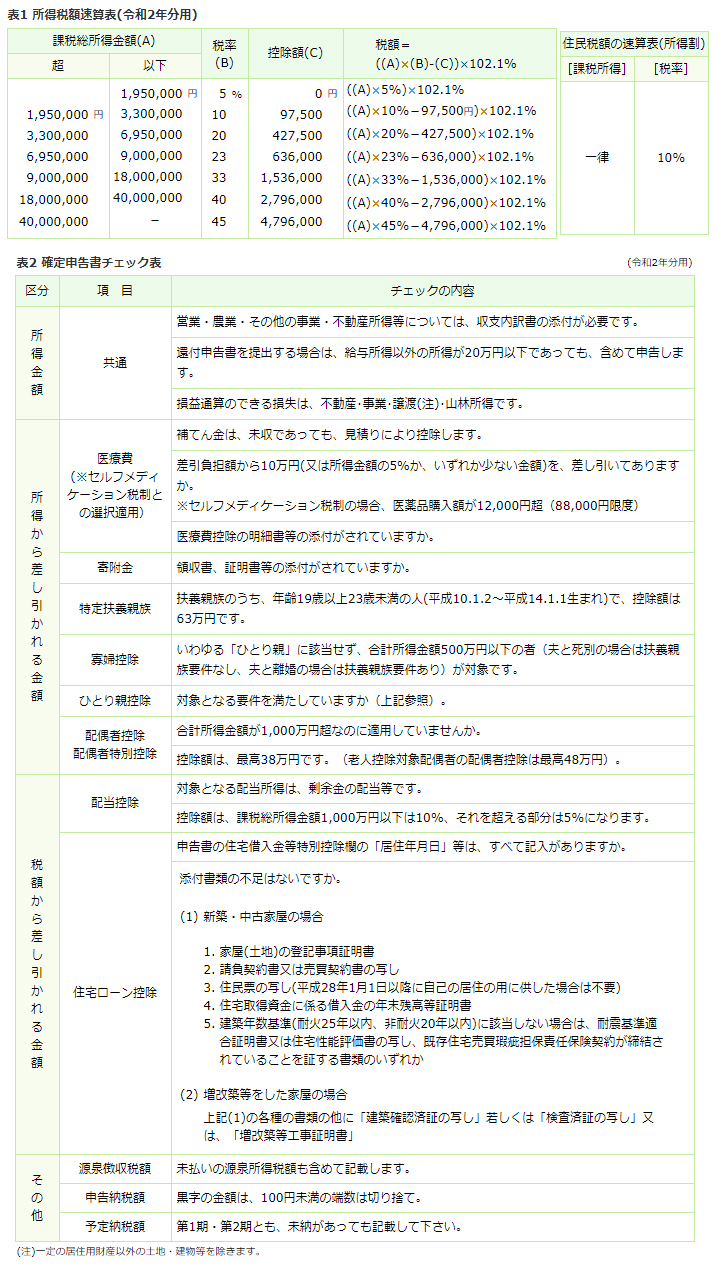

令和2年分 確定申告のポイント

今年も所得税の確定申告時期を迎えました。

還付申告は既に1月から始まっていますが、納付額のある人については、2月16日から3月15日までとなります。

以下、令和2年分確定申告のポイントを整理してみます。

(1)確定申告が必要な人(主な例)

- 個人で事業を行っており納税額がある

- 不動産収入があり納税額がある

- 給与が年間2,000万円を超える

- 2か所以上から給与をもらっている

- 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息を受け取っている

- 令和2年中に土地等の譲渡があった

- 給与所得者で給与以外の所得が20万円を超える

(2)所得税の還付を受けられる人(主な例)

雑損控除、医療費控除、寄付金控除、配当控除、住宅ローン控除等を受ける人

(1)基礎控除の見直し

基礎控除については、合計所得金額が2,400万円以下の者の控除額が48万円となる一方、2,400万円超は32万円、2,450万円超は16万円となり、2,500万円を超えると基礎控除額は0円となります。

(2)扶養親族等の合計所得金額要件等の改正

同一生計配偶者及び扶養親族の合計所得金額要件を48万円とするとともに、源泉控除対象配偶者は95万円以下、配偶者特別控除の対象となる配偶者は48万円超133万円以下、勤労学生は75万円以下に引き上げられています。

(3)ひとり親控除の創設等

- 寡婦控除が見直され、現に婚姻していない者のうち、次の要件を満たすものである場合には、ひとり親控除として、その者のその年分の総所得金額等から35万円が控除されます。

・その者と生計を一にする子(総所得金額等の合計額が48万円以下の者)を有する

・合計所得金額が500万円以下である

・事実上婚姻関係と同様の状況にない(住民票に未届の妻又は未届の夫である旨の記載がない) - 寡婦控除の対象は、合計所得金額が500万円以下で、夫と離婚した後婚姻をせず扶養親族がいる人、夫と死別した後婚姻をしていないもの又は夫の生死が明らかでない者とされました。

また、寡婦控除の特例は廃止されました。

(4)青色申告特別控除の見直し

取引を正規の簿記の原則に従って記録しているものに係る青色申告特別控除の控除額が10万円引き下げられ55万円となる一方、取引を正規の簿記の原則に従って記録している者で、次の要件のいずれかを満たす場合は、引き続き控除額が65万円とされました。

- その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存法に定める「電磁的記録の備付け及び保存」又は「電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存」を行っていること

- その年分の所得税確定申告書、賃貸対照表及び損益計算書等を提出期限までにe-Taxを使用して行うこと

なお、10万円の青色申告特別控除を受けるための要件は、変更ありません。

(5)給与所得控除の見直し

給与所得控除額が一律10万円引き下げられるとともに、給与収入が850万円を超えると、195万円が上限となります。