奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

新型コロナ対策で国等から支給される助成金等の課税・非課税区分

新型コロナウイルス感染症に伴う助成金や給付金等が課税されるかどうかは、原則として所得税法の規定によります。

具体的には、所得税法第9条に非課税とされる項目が限定列挙されており、ここに記載のないものは、特別法等で非課税と定めない限り、課税となるのが基本的な考え方です。

また、保険金や損害賠償金等については、所得税法施行令第30条の規定により、次のものが非課税所得に該当すると定めています。

(1) その見舞金が心身又は資産に加えられた損害につき支払いを受けるものであること

(2) その見舞金の支給額が社会通念上相当であること

(3) その見舞金が役務の対価たる性質を有していないこと

課税対象となる助成金等を令和2年中に受け取った場合は、令和3年3月15日までに確定申告が必要となります。

法人については、取得日の属する事業年度の確定申告での処理となります。

図表1に添って主な助成金等の課税関係等を見ていきます。

図表 1 新型コロナに伴い支給される主な助成金等の課税関係

Ⅰ 所得税法による非課税

所得税法第9条1項15号で「学費として支給される金品」、同条1項17号で「心身又は資産に加えられた損害について支給を受ける相当の見舞金」として4項目が挙げられています。

Ⅱ 新型コロナ税特法による非課税

- 特別定額給付金

国民一人につき、10万円を給付。 - 子育て世帯への臨時特別給付金

児童手当受給世帯に対象児童1人につき、1万円を上乗せ給付。

Ⅲ 雇用保険臨時特例法による非課税

- 新型コロナウイルス感染症対応休業支援金

- 新型コロナウイルス感染症対応休業給付金

また、2は雇用保険被保険者でない従業員等についても1に準じて給付金の支給が受けられます。

課税扱いとされる場合は、事業所得等に該当します。

Ⅳ 事業所得等に該当するもの

- 持続化給付金(事業所得者向け)

新型コロナウイルス感染症拡大によつて事業収入が大幅に減少した事業者に対して最大で法人は200万円、個人事業者は100万円が支給される給付金この給付金は、法人・個人に関わらず課税対象とされ、税務上、法人は雑収入、個人事業者は事業所得等になります。

ただし、売上激減の経営環境においては、経費などの損金が大きく、影響は小さいと考えられます。

なお、消費税は不課税です。 - 家賃支援給付金

令和2年5月から12月の売上高について、1カ月で前年同月比50%以上減少又は連続する3カ月の合計で前年同期比30%以上減少のいずれかに該当するなど一定の要件を満たす事業者へ支給。

給付額の算定方法は、申請時の直近一カ月における家賃に基づき算定した給付額の6倍で、中小企業で最大600万円、個人事業者で最大300万円が支給されます。

Ⅴ 一時所得に該当するもの

Ⅵ 雑所得に該当するもの

V、Ⅵについては、持続化給付金の対象拡大により、確定申告書における主たる収入として、業務委託契約等に基づく事業活動からの収入を事業収入ではなく、給与所得又は雑所得の収入に計上しているフリーランスなどについても、適用対象となりました。

これを受けて、国税庁は持続化給付金の所得区分に一時所得と雑所得を追加しています。

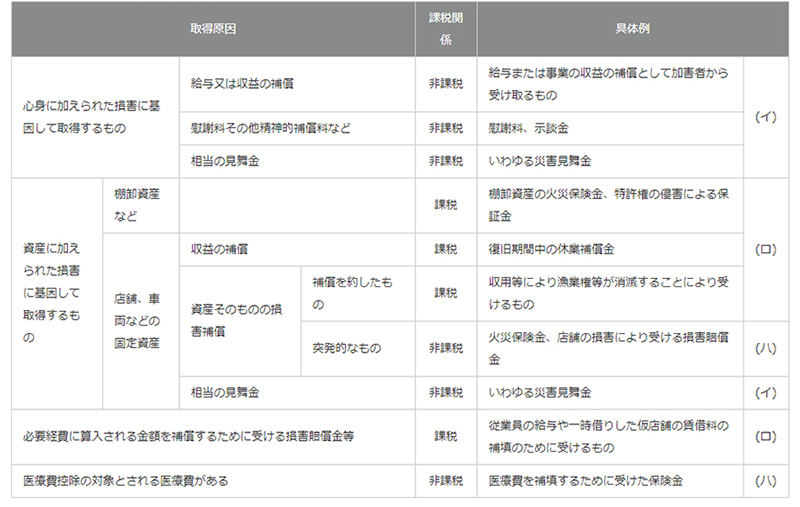

♦ 損害賠償金等の取扱い

今後、感染症対応によっては、民間で損害賠償が発生してくる可能性があります。

そこで、その課税関係を整理すると次のようになります(図表2)。

(イ) 非課税

(ロ) 収入金額として課税

(ハ) 損失の金額の計算で控除

なお、(ハ)の損失(医療費)が保険金等より少なく保険金等が残っているときは、その保険等は非課税となります。

図表 2 損害賠償金等を取得した場合の課税関係