奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

中小企業等の生産性向上設備の固定資産税の特例(償却資産)

ここ数年、税制改正では企業(特に中小企業)に対する設備投資を後押しする制度の創設や見直しが行われていますが、これは主に以下の理由からです。

- 中小企業等の業績は、回復傾向ではあるものの、労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあります。また、中小企業等が所有している設備の中には老朽化が進んでいるケースも多く、生産性向上への足枷となっていること

- 今後、少子・高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の飛躍的な向上を図る必要があること

そのような中で、中小企業等にとって利用しやすい制度の一つが、平成30年度税制改正で創設された、一定の償却資産について自治体が固定資産税を零(ゼロ)から2分の1の間に軽減する「生産性向上特別措置法に基づく固定資産税の特例措置」(中小企業等の生産性向上設備に係る固定資産税の特例)です。

この制度は赤字会社でも利用可能なので、多くの事業者で資金繰りの負担を軽くすることができ、また固定資産税の税率をゼロとしている自治体も多いことから、中小企業等にとっては有効に活用できる制度ですので、ここで改めて内容を見ていきます。

(1) 制度創設の経緯

中小企業者等が新規の設備投資をして生産性の向上を図る一方、市町村の税制運営にできる限り影響を与えないように国・地方が一体となり、生産性革命・集中投資期間における臨時・異例の措置として、地方税法において償却資産に係る固定資産税の特例として創設されました。

(2) 制度概要

市町村が策定し国から同意を受けている「導入促進基本計画」に適合し、かつ、労働生産性を一定割合以上向上させるものとして、市町村から認定を受けた中小企業者等の「先端設備等導入計画」に記載された一定の機械・装置等の設備投資が特例の対象とされます。

認定を受けると、その新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロから2分の1の範囲内において軽減されます。この制度では、自治体の判断が重視されており、軽減される割合は各市町村の条例で定めた割合になります。

なお、「先端設備等導入計画」では、3年間、4年間又は5年間の間で、労働生産性が年平均3%以上向上することとされています。

適用期間は、生産性向上特別措置法の施工日である平成30年6月6日から令和3年3月31日までとされています。

(3) 適用対象者

特例の適用対象者である中小企業者等とは、次のとおりです。

- 資本金又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以上の法人

- 常時使用する従業員数が1,000人以上の個人

ただし、資本金等が1億円以下でも、次の「みなし大企業」に該当すると、対象外となります。

- 同一の大規模法人(資本金1億円超)に発行済株式又は出資の総数又は総額の2分の一以上を所有されている法人

- 二以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人

なお、先端設備等導入計画の認定を受けることができる中小企業者等は、

製造業など・・・資本金の額等が3億円以下又は常時使用する従業員数が300人以下

卸売業・・・資本金の額等が1億円以下又は常時使用する従業員数が100人以下

小売業・・・資本期の額等が5,000万円以下又は常時使用する従業員数が50人以下

であることが定められています。

(3) 対象設備

対象設備は、(1)一定期間内に販売されたモデルであること(中古資産は対象外)、(2)旧モデルと比較して、生産効率、エネルギー効率、精度その他の生産性の向上に資するものの指標が年平均1%以上向上するもので、工業会等から証明書を取得した次の設備です。

- 1台又は1基の取得価額が160万円以上の機械装置(ただし、販売開始時期が10年以内のもの)

- 1台または1基の取得価額が30万円以上の測定工具及び検査工具(ただし、販売開始時期が5年以内のもの)

- 1台または1基の取得価額が30万円以上の器具備品(ただし、販売開始時期が6年以内のもの)

- 一の取得価額が60万円以上の建物付属設備(ただし、償却資産として課税されるものに限られ、販売開始時期が14年以内のもの)

(3) 適用手続

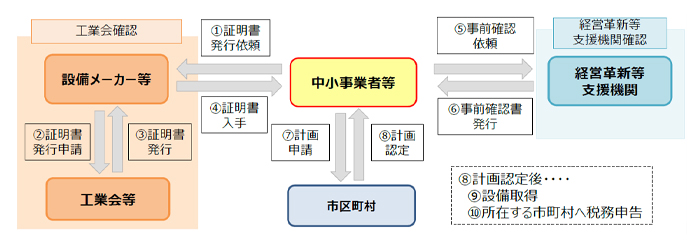

特例の適用を受けるための手続は下記図表のとおりです。

【図表】 先端設備等導入計画の認定フロー

(出展) 中小企業庁「生産性向上特別措置法」先端設備導入計画についてパンフより

(3) その他

先端設備等導入計画の認定を受けた中小企業者等は、金融支援と予算支援を受けることができます。

- 金融支援

民間金融機関から融資を受ける際に、信用保証協会による信用保証のうち、普通保証とは別に追加保証が受けられます。 - 予算支援

固定資産税の特例の率をゼロと定めた自治体において、「先端設備等導入計画」の認定をその自治体から取得した中小企業者等は、各補助金の申請の際に、優先採択の対象となります。

制度を適用すると固定資産税の課税標準が3年間にわたりゼロ以上2分の1以下の範囲内において軽減されますが、前記のとおり、軽減割合は自治体の判断が重視されており、軽減される割合は、各市町村の条例で定めた割合とされています。

中小企業庁によると、今年6月末で固定資産税の軽減措置を講じた自治体は1,636で、認定を受けた計画は31,775件、認定を受けた計画に盛り込まれた設備等の数量は合計で10万434台(金額ペースで約8,920億円)となっています。

そのうち、固定資産税をゼロとする措置を講じているのは1,629自治体で、3,1757件を認定しています。認定計画に盛り込まれた設備等の数量は合計で10万413台(金額ベースで約8,917億円)の設備投資が見込まれています。