奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

改正され便利になった「自筆証書遺言」

相続は、人生における難題の一つで、一般に円満に成功させるには、次の優先順位で進めることが良いとされています。

(1) 争族対策・・・話し合いだけでは難しい場合、遺言が効果的です。

(2) 納税資金対策・・・相続税を支払えるように考えておくことです。

(3) 節税対策・・・生前贈与や財産の評価減対策、納税猶予制度の活用などです。

このうち、争族対策として有効な遺言については、次の方式があります。

(1) 自筆証書遺言・・・遺言者が遺言の内容の全文を手書きで作成する方式

(2) 公正証書遺言・・・遺言者が遺言の内容を話し、公証人が文章にまとめて作成する方式

(3) 秘密証書遺言・・・遺言を書面で作成(署名は自筆)し、公証人が封印して保管する方式

今回は、納税資金対策や節税対策とともに重要な争族対策で有効な遺言のうち、今年から「自筆証書遺言」が、変更されていますので、具体的な改正点と自筆証書に係る注意点について、整理して説明します。

(1) 背景

これまで自筆証書遺言は、全文遺言者が『自書』する必要がありました。

しかし、多数の財産を保有する高齢者等にとって全文を自書することはかなりの労力を伴う場合が多く、この点が自筆証書遺言の利用を妨げる要因とされていたことから、自書の要件を一部緩和することで、利便性の向上が図られました。

(2) 内容

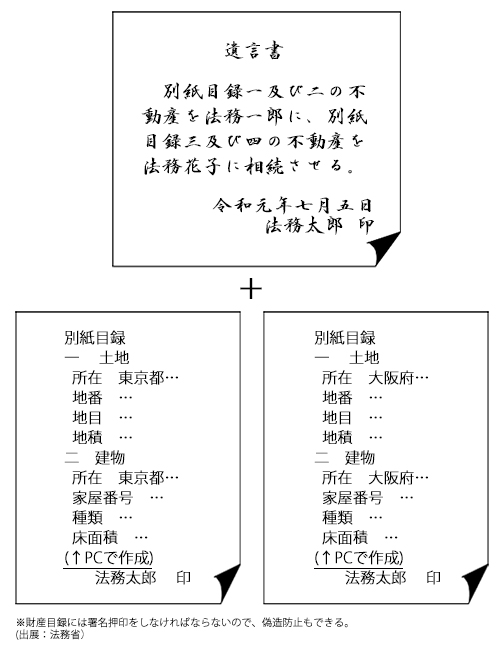

遺言書の本文(例えば「別紙一記載の建物は配偶者に相続させる」などの本文)は、これまで同様、すべて自書で行う必要があります。

一方、全文自書した本文に財産目録を貼付する場合、財産目録については自書の必要がなくなり、パソコンなどによる作成が可能となりました。

財産目録については、パソコンではなく、遺言者以外のものによる代筆も可能であり、さらには、第三者が発行した対象財産について正確な内容が記載された書類(不動産の登記事項証明書、預貯金通帳の写しなど)に「別紙〇」などと記載して貼付する方法も可能になっています。

自書によらない財産目録を作成した場合には、財産目録の各ページに遺言者の署名押印が必要となります。また、用紙の両面に記載がある場合には、その両面に署名押印をしなければなりません。(図表参照)

なお、自書によらない財産目録の中の記載を訂正する場合の方法も、自書による部分の訂正と同様、遺言者が変更の場所を指示して、これを変更した旨を付記してこれに署名し、かつ、その変更の場所に印を押さなければ、その効力を生じないこととされています。

図表

(3) 適用時期

自筆証書遺言の見直しは、平成31年1月13日以後に作成された遺言書について適用されます。

(1) 背景

従来、自筆証書遺言は、保管制度がなかったために、作成後に遺言書を紛失したり、遺言書が複数出てきたりするほか、相続人によって隠匿又は変造の恐れがありました。

そこで、今回、公的機関で遺言書を預る「自筆証書遺言の保管制度」が、創設されました。

(2) 内容

- 保管申請

ア 遺言者は遺言書を自ら遺言書保管所(法務局)に持参することで、遺言書保管申請を行うことができるようになりました。

イ 遺言書保管所では、原本を保管するほか、遺言書を画像データ化するなどして電磁的な保存も行います。また、遺言書が法務省令で定める様式に該当しているかのチェックも行います。

- 保管中

ア 保管制度を利用している遺言者は、法務局に自ら出向いて本人確認書類を提示することで、いつでも遺言書の返還や閲覧を求めることができます。

イ 遺言者の存命中は、遺言者の推定相続人を含め、遺言者本人以外が遺言書を閲覧することができず、保管制度利用の有無自体も確認することができません。

- 相続発生後

ア 遺言者の死亡後、遺言者の相続人、受遺者、遺言執行者などは、全国の法務局において、電磁的に保存された遺言内容などについて記載されている「遺言書情報証明書」を受け取ることができます。遺言書情報証明書を受け取るか、遺言書の閲覧を行った場合は、遺言者のその他の相続人、受遺者及び遺言執行者などに対して、遺言書が保管されていることが法務局から通知されます。

イ 遺言書の存在を相続人が知らない場合には、自己が相続人などに該当する遺言書が保管されているかどうかを法務局に問い合わせて、保管されている場合には、遺言書保管事実証明書を受け取ることができます。

ウ 自筆証書遺言の保管制度を利用した遺言書は、検認が不要となります。

(3) 適用時期

自筆証書遺言の保管制度は、令和2年7月10日から施行されます。

(1) 遺言者の要件

遺言能力として、次の二つが必要です。

- 遺言時に15歳以上であること。

- 遺言時に意思能力があること。認知症等で意思能力がない場合には、遺言自体が無効となります。なお、認知症患者の遺言能力の有無を精神医学的観点から判断する指標として、長谷川式スケールの点数が重視されています。

(2) 作成日の自書

作成日の記載の自書が絶対条件です。本文は自書したが作成日はスタンプ等を利用した場合は、その遺言書は無効です。また、「令和〇年〇月吉日」という記載も作成日が特定できないため、無効となります。