奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

資本的支出と修繕費

建物や機械などを修理・修繕をした場合に、これについて資本的支出とするか修繕費とするかは、実務上判定が難しいところです。

そこで以下、両者の相違点を整理してみます。

I 資本的支出とは

固定資産の修理・改良等のために支出した金額のうち、その固定資産の価値を高め、又はその耐久性を増すと認められる部分に対応する金額が資本的支出となります。

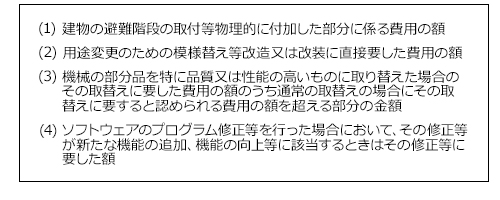

例えば、表1に掲げるような金額は、原則として資本的支出となります。

表1 資本的支出の例

Ⅱ 修繕費とは

これに対し修繕費は、「固定資産の修理・改良等のために支出した金額のうちその固定資産の通常の維持・管理のため、又は災害等によりき損した固定資産につきその原状を回復するために要したと認められる部分の金額」と定義されています。

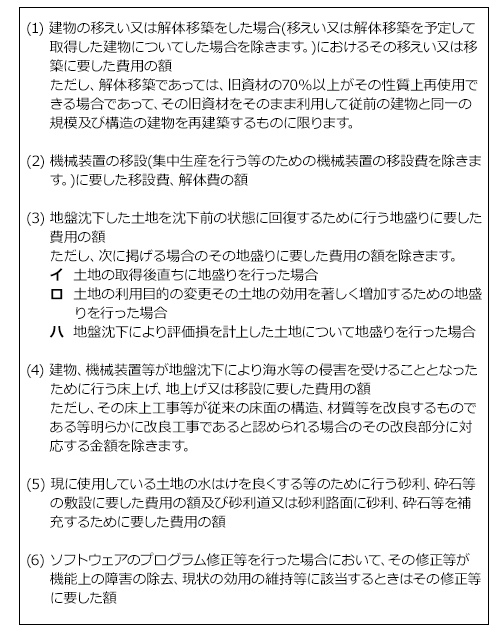

修繕費の例としては、表2のようになります。

表2 修繕費の例

Ⅲ 20万円未満等は修繕費

税務では納税者の便宜と重要性の観点から、少額又は周期の短い費用については、特例を設けています。

これは、一の計画に基づき同一の固定資産について行う修理・改良等が次の(1)又は(2)のいずれかに当てはまる場合には、その費用については資本的支出と修繕費の判断を行わずに、金額を修繕費として、一時の損金とすることができる特例です。

- (1) 一の修理・改良等のために要した費用の額(一の修理・改良等が2事業年度以上にわたって行われるときには、各事業年度ごとに要した金額)が20万円未満の場合

(2) その修理・改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかな場合

Ⅳ 形式基準による判定

ⅠからⅢの判定が区別できなかったものについては、次の(1)又は(2)のいずれかに当てはまる場合には、その金額を修繕費として処理することができます。

- (1) その金額が60万円未満の場合

(2) その金額が修理・改良等に係る固定資産の前期末における取得価額のおおむね10%以下である場合

Ⅴ 判定基準

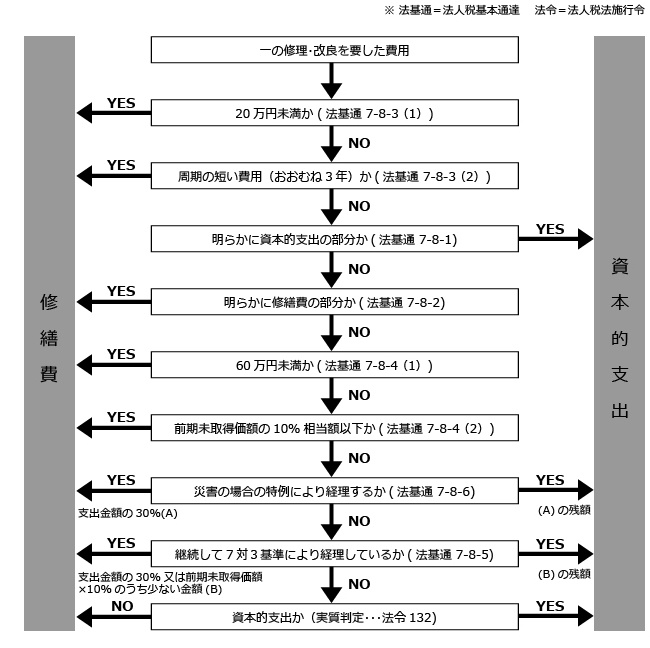

これらの判定基準をまとめると表3のようなフローチャートになります。

なお、費用区分が明らかでない場合の特例として、次のものがあります。

-

(1) 資本的支出と修繕費の区別の特例

継続適用を条件に、資本的支出か修繕費かが明らかでない金額を一定の割合で振り分ける方法

(2)災害の場合の区分の特例

災害でき損した固定資産の修理費等で資本的支出か修繕費かが明らかでないものについて、30%を修繕費、残額を資本的支出とする方法

表3 資本的支出か修繕費かの判定

Copyright © MORITA MASARU Tax Accounting Office. All Right Reserved.