奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

地積規模の大きな宅地の評価のポイント

平成30年1月以後の相続、遺贈又は贈与から、宅地の評価方法として「地積規模の大きな宅地の評価」が適用され、従来の「広大地の評価」は廃止となっています。

土地所有者の中には、相続税などに大きな影響を受けるケースもあるので、ここで整理してみます。

広大地とは、その地域における標準的な宅地に比べて著しく地積が広大な宅地のことで、その評価は戸建て分譲を行う場合に道路・公園等の負担が必要であることなどを考慮して、面積が広くなるほど評価額が減額されていました。

しかし、これまでの広大地の評価方法では、土地の形状により、それを加味して決まる取引価格と相続税評価額が大きく乖離している事例が多く発生したため、29年度税制改正大綱で広大地評価について、各土地の個性に応じて形状・面積に基づき評価する方法への見直しや適用要件の明確化が盛り込まれ、29年10月に国税庁が財産評価基本通達を見直しました。

平成30年1月以後の相続、遺贈又は贈与から、宅地の評価方法として「地積規模の大きな宅地の評価」が適用され、従来の「広大地の評価」は廃止となっています。

土地所有者の中には、相続税などに大きな影響を受けるケースもあるので、ここで整理してみます。

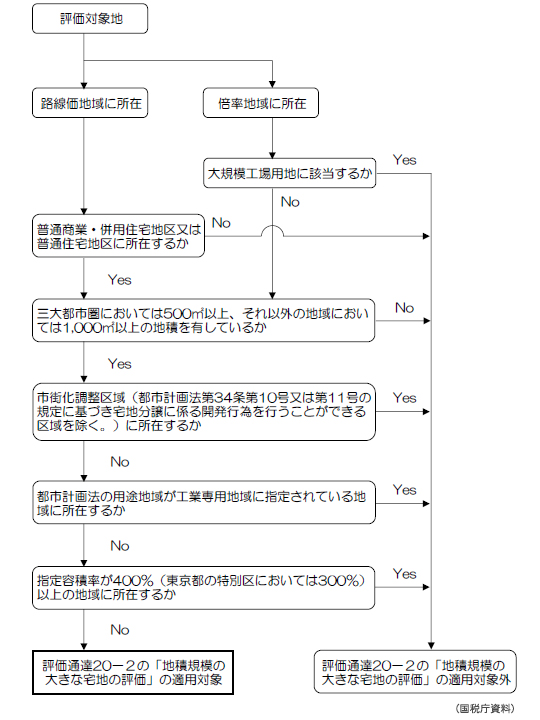

(1) 地籍規模の大きな宅地とは

3大都市圏においては500平方メートル以上の地籍の宅地、3大都市圏以外の地域においては1000平方メートル以上の地籍の宅地をいいます。

しかし、以下の宅地については、適用対象から除かれます。

- 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除く)に所在する宅地

- 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

- 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

- 評価通達22-2に定める大規模工場用地

(2) 対象となる宅地

地積規模の大きな宅地の評価の対象となる宅地は、路線価地域に所在するものについては、地積規模の大きな宅地のうち、普通商業・併用住宅地区及び普通住宅地区に所在する者となります。

倍率地域に所在するものについては、地積規模の大きな宅地に該当する宅地であれば対象となります。

なお、市街地農地等について、地積規模の大きな宅地の評価の適用要件を満たす場合には、宅地への転用するには多額の造成費を要するため、経済合理性の観点から宅地への転用が見込めない場合等を除き、適用対象となります(市街地周辺農地、市街地山林及び市街地原野も同様)。ただし、路線価地域にあっては、宅地の場合と同様に普通商業・併用住宅地区及び普通住宅地区に所在するものに限られます。

(1)路線価地域に所在する場合

路線価に奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地籍を乗じて計算した価額によって評価します。

評価額 = 路線価 × 奥行価格補正率 × 不整形地補正率などの各種画地補正率 × 規模格差補正率 × 地積(平方メートル)

(2)倍率地域に所在する場合

次の1の価額と2の価額のいずれかの低い価額で評価します。

- その宅地の固定資産税評価額に倍率を乗じて計算した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額に、普通住宅地区の奥行価格補正率、不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地籍を乗じて計算した価額

(3)規模格差補正率

規模格差補正率は、上の算式によって計算します。

(注) 上記算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨てる。

算式中の「B」及び「C」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる図表1のとおりです。