奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

効率的な福利厚生費の事例 -損金となるポイントは?

福利厚生費とは、職場で人が快適に働くための環境作りの費用であり、やる気を高めるためにとても重要です。

その福利厚生費の損金となるポイントは、全社員が公平に利用できることと、常識の範囲内の支給であることです。

社員の一部のみを対象としたレクリエーションや社員旅行、高額な海外旅行などは、参加社員に対する給与として取り扱われ、課税される可能性が高いので注意が必要です。

以下、福利厚生費として計上できる事例を列挙していきますので、参考にしてください。

会社が制服を着用させるための費用は、条件を満たせば福利厚生費となります。

<制服費用の要件>

- 会社内での着用を想定し、通勤や社外で着用しないもの

- 社名や会社のロゴマークが入っているもの

- 制服として明らかに従業員であることがわかるようなもの

例)事務服や、現場作業員が着用する特殊なものなどが該当

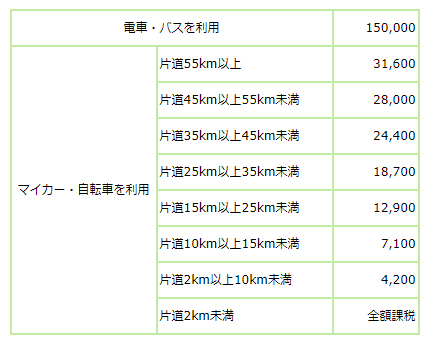

役員・従業員に支給する通勤費は、限度額までは所得税が非課税となります。

なお、自宅から会社までの交通費は「福利厚生費」、会社以外の取引先などへの移動費用は「旅費交通費」というのが本来の考え方です。

非課税交通費の限度額 (月額)

(単位 : 円 )

忘年会、新年会、歓送迎会などのレクリエーション費用は、福利厚生費として計上できます。

<費用となる条件>

- 全社員を対象とすること(ただし、やむを得ない事情で参加できない場合を除く)

- 会社の費用負担が「一律」であること

- 会社が負担する金額が社会通念上からみて高額でないこと

なお、前期の要件を満たす場合であっても社員に現金で支給すると、給与として課税対象となるので注意が必要です。

社員旅行は、次の要件を満たせば福利厚生費として計上できます。

<社員旅行の要件>

- 旅行期間が4泊5日以内である

- 旅行の参加人数が全体人数の50%以上であること

- 旅行の参加者が役員だけでないこと

- 自己都合で旅行に参加しなかった人に現金を支給しないこと

- 取引先との接待旅行でないこと

従業員や役員に対して、お祝いやお葬式などで一定の基準に従って支給される金銭は、福利厚生費となります。

(例)結婚祝、出産祝、見舞金、香典、お祝いの品、花輪代等

なお、金額は、支給を受ける役員・従業員の地位などに照らして社会通念上妥当と認められるものであれば課税されません。

役員や従業員を対象とした健康診断費用や人間ドックの費用については、原則として福利厚生費として処理できます。

ただし、次の要件があります。

<健康診断費用の要件>

- 全役員・従業員を健康診断の対象とすること

- 健康診断を受けた全員分の費用を会社が負担すること

- 健康管理上必要とされる程度の常識の範囲内の費用であること

費用については、会社が直接診療機関に支払いをする必要があり、会社がお金を社員に渡して、社員が自分で診療機関に支払う場合は、福利厚生費には該当せず、給与として課税されるので、注意が必要です。

役員や従業員に支給する食事は、次の2つの要件をいずれも満たしていれば、福利厚生費として計上できます。

<食事代の補助の要件>

- 役員や従業員が、食事の金額の半分以上を負担していること(残業や宿日直除く)

- 会社負担額が1ヶ月辺り3,500円(税抜き)以下であること

前記要件を満たしていなければ、会社負担分は給与として課税されます。

また、深夜勤務者に対して夜食の支給ができないため、現金で1食あたり300円(税抜き)以下の金額を支給する場合は福利厚生費として計上できます。

なお、残業や宿日直を行うときに支給する食事は、無料で支給しても給与として課税されません。

常備薬を会社で購入した場合は、福利厚生費として計上できます。

ただし、福利厚生費は、全社員に公平であることが求められますので、風邪薬や頭痛薬、マスクなどは認められますが、一部の社員にしか該当しないような薬は認められません。

取扱いが、従業員と役員で異なります。

(1) 従業員の場合

会社が従業員に提供する社宅については、一定の方法で計算した賃貸料相当額の50%以上の金額を従業員から受け取った場合、会社負担額は福利厚生費になります。

しかし、従業員から受け取った家賃の額が賃貸料相当額の50%である場合、その受け取った家賃と賃貸料相当額との差額は給与となります。

(例)賃貸料相当額が1万円の場合

- 従業員に無償で貸与する場合には、1万円が給与として課税されます。

- 従業員から6,000円の家賃を受け取る場合には、50%以上となりますので、差額は給与とはされず、福利厚生費となります。

(2) 役員の場合

役員に提供する社宅については、賃貸料相当額を役員から徴収した場合、給与として課税されず福利厚生費になります。

しかし、役員から徴収した家賃が賃貸料相当額未満である場合には、その徴収した家賃と賃貸料相当額との差額は給与となります。

賃貸料相当額は、貸与する社宅の床面積により、小規模な住宅とそれ以外の住宅とに分けて計算されます。

ただし、この社宅が社会通念上一般的に貸与されている社宅と認められない、いわゆる豪華な社宅である場合、時価(実勢価額)が賃貸相当額になります。

保養所の購入や、リゾートクラブの会員権などは、要件を満たせば福利厚生費として計上できるものがあります。

<保養所の要件>

- 経済的利益が多額でないこと

- 役員だけを対象としていないこと

保養所の運営費と、利用者の実際の負担金額との差が多額である場合は、その差額分が給与とみなされます。

また、実際の利用者が、役員のみであった場合にも給与とされます。