奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

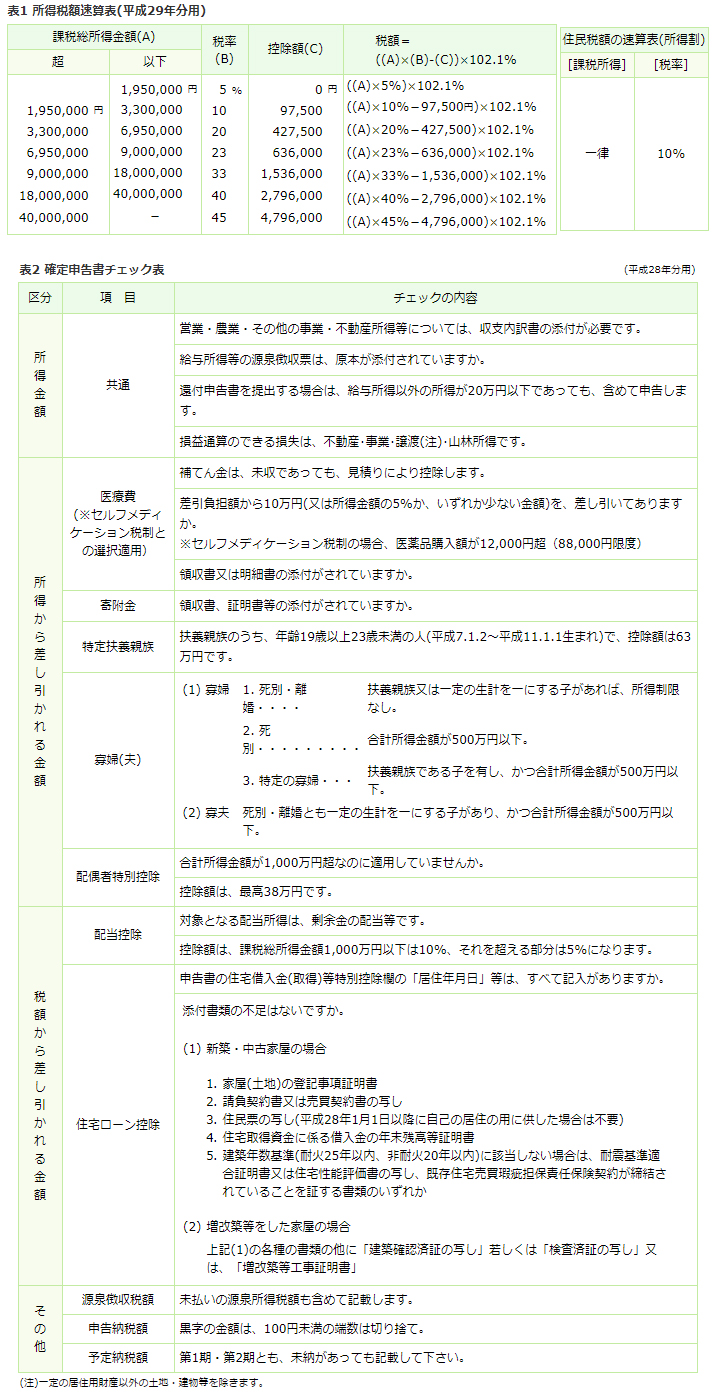

平成29年分 確定申告のポイント

所得税の確定申告時期となりました。

還付申告は既に1月から始まっていますが、納付額のある人については、2月16日から3月15日までとなります。

以下、平成29年分確定申告のポイントを整理してみます。

《確定申告をしなければならない人(主な例)》

- 個人で事業を行っており納税額がある

- 不動産収入があり納税額がある

- 給与が年間2,000万円を超える

- 2か所以上から給与をもらっている

- 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息を受け取っている

- 平成29年中に土地等の譲渡があった

- 給与所得者で給与以外の所得が20万円を超える

《所得税の還付を受けられる人(主な例)》

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除等を受ける人

次の増改築をした居住用家屋を平成29年4月1日以後に自己の居住の用に供する場合に適用されます。

(1)ローンを利用した場合

特定の省エネ改修工事と併せて行う以下の一定の耐久性向上改修工事が追加されています。

ア. ①小屋裏、②外壁、③浴室・脱衣室、④土台・軸組等、⑤床下、⑥基礎若しくは⑦地盤に関する劣化対策工事又は⑧給排水管若しくは給湯管に関する維持管理若しくは更新を容易にするための工事で、次のイ~オの要件を満たすもの。

イ. 増築、改築、大規模な修繕若しくは模様替え又は一室の床若しくは壁の全部について行う修繕若しくは模様替え等。

ウ. 認定を受けた長期優良住宅建築等計画に基づくもの。

エ. 改修部位の劣化対策並びに維持管理及び更新の容易性が、いずれも増改築による長期優良住宅の認定基準に新たに適合する。

オ. 工事費用(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)の合計額が50万円を超える。

[控除額]

◎一定の耐久性向上改修工事+特定の省エネ改修工事…最大控除額62.5万円

(2)自己資金を利用した場合

次の一定の耐久性向上改修工事で、耐震改修工事又は省エネ改修工事と併せて行うものが追加されています。

ア. (1)のアと同じ工事で、次のイ~エの要件を満たすもの。

イ. 認定を受けた長期優良住宅建築等計画に基づくもの。

ウ. 改修部位の劣化対策並びに維持管理及び更新の容易性が、いずれも増改築による長期優良住宅の認定基準に新たに適合する。

エ. 工事種類ごとの標準的な工事費用の額に工事箇所数等を乗じた金額(補助金等の交付がある場合には、当該補助金等の額を控除した後の金額)が50万円を超える。

[控除額]

◎一定の耐久性向上改修工事+(耐震改修工事又は省エネ改修工事)…最大控除額25万円(35万円※)

◎一定の耐久性向上改修工事+耐震改修工事+省エネ改修工事…最大控除額50万円(60万円※)

※省エネ改修工事と併せて太陽光発電装置を設置する場合には、最大控除額が10万円ずつ上乗せされます。