奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

平成29年分からの医療費控除のポイント

医療費控除が改正され、平成29年分から適用されます。

医療費控除は、還付申告の中でも適用の多い控除であることから、今回はその改正について確認していきます。

改正点は、次の3点となります。

- 医療費控除は、明細書を作成して提出すれば、領収書の提出が不要となりました。

なお、医療費の領収書は、自宅で5年間保存する必要があり、税務署から求められた際には、提示又は提出しなければなりません。

- 従来の医療費控除については、医療保険者から交付を受けた医療費通知を添付すると、明細の記入が省略できます。

※医療費通知とは、健康保険組合等が発行する「医療費のお知らせ」等です。

- 新しい医療費控除(セルフメディケーション税制)については、平成29年分から適用されるため、本年の確定申告が初めての実施となります。

以下、2つの医療費控除について、新しい明細書とともにポイントを整理してみます。

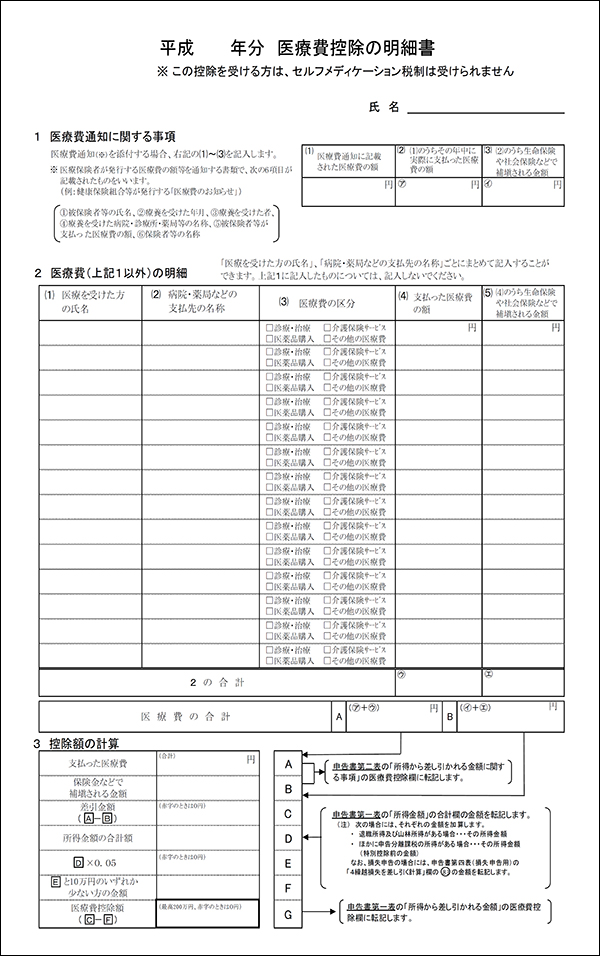

1.従来の医療費控除

【1】 新しい明細書

※ 国税庁ホームページより

【2】 ポイント

医療費通知を添付する場合には、明細書の1の欄に、それ以外は2の欄に記入するように変更されています。

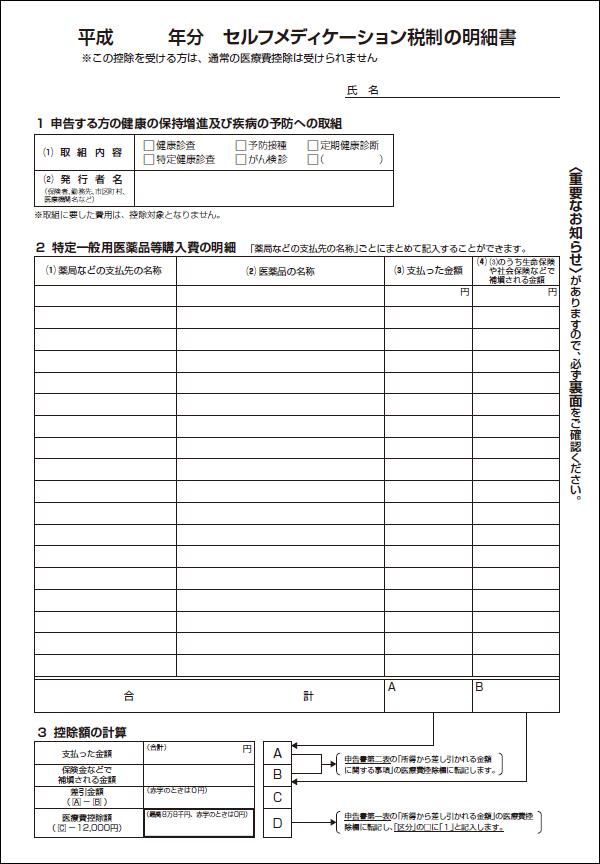

2.セルフメディケーション税制(新しい医療費控除)

【1】 明細書

※ 国税庁ホームページより

【2】 ポイント

(1)この控除を受けている人は、従来の医療費控除を併用して受けることができないので、控除額が8万8千円を超えるような場合には、従来の医療費控除を選択した方が有利です。

(2)健康の保持増進及び疾病の予防として一定の取組みを行う人が、自己又は自己と生計を一にする配偶者その他の親族に係る特定一般用医薬品等購入費を支払った場合に適用できます。

※ 特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から薬局などで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。

(3)一定の取組を行ったことを明らかにする書類としては、例えば次のような書類が必要です。

- インフルエンザの予防接種又は定期予防接種の領収書等

- 市町村のがん検診の領収証又は結果通知表

- 職場で受けた定期健康診断の結果通知表

- 人間ドックや、がん検診をはじめとする各種検診の領収証又は結果通知表

Copyright © MORITA MASARU Tax Accounting Office. All Right Reserved.